Comptabilité SCI : obligations, régimes et outils pour gérer sans erreur

Votre SCI est à l'IR ou à l'IS ? Les obligations comptables diffèrent radicalement. Découvrez le cadre légal, les outils adaptés et les erreurs à ne pas commettre.

Ce qu'il faut retenir

- Une SCI à l'IR tient une comptabilité de trésorerie simplifiée, une SCI à l'IS doit respecter le Plan Comptable Général

- Aucune obligation légale de faire appel à un expert-comptable, quel que soit le régime fiscal

- Le coût comptable varie de 0 € (gestion seule sur tableur) à 1 500 €/an avec un cabinet traditionnel

- Les SCI ne déposent pas leurs comptes au greffe, même sous le régime IS

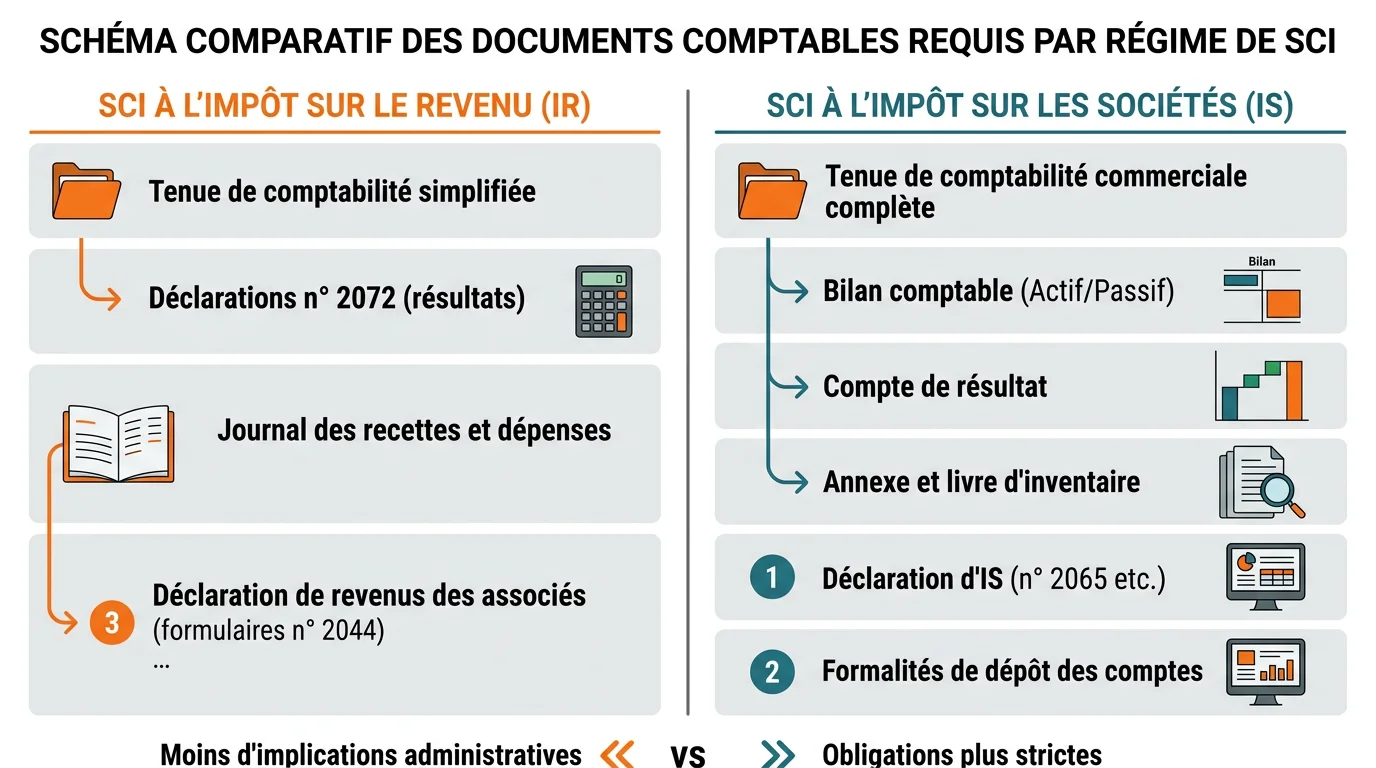

Comptabilité SCI : vos obligations dépendent de votre régime fiscal

La comptabilité d'une SCI désigne l'ensemble des enregistrements financiers, recettes, dépenses, patrimoine immobilier, que le gérant tient pour rendre compte de sa gestion aux associés chaque année. À l'IR, un simple suivi de trésorerie suffit. À l'IS, le plan comptable général s'impose.

Pourquoi s'en préoccuper ? Parce que les contrôles fiscaux sur les SCI ciblent principalement les incohérences entre déclarations et flux bancaires réels (DGFIP, rapport d'activité 2024). Une comptabilité rigoureuse vous protège en cas de vérification. Pas si simple, pourtant : le cadre légal distingue nettement les SCI civiles classiques des structures qui ont opté pour l'IS ou qui dépassent certains seuils de taille.

Dès que votre SCI opte pour l'IS, tout change. Vous basculez dans le régime des bilans comptables complets : compte de résultat, annexes, plan comptable général. Le tableau ci-dessous résume les différences entre les deux régimes. Gardez-le sous la main, il conditionne chaque décision comptable que vous prendrez par la suite.

Obligations comptables comparées, SCI à l'IR vs SCI à l'IS (2026)

Comptabilité obligatoire

- SCI à l'IR

- Non (sauf cas particuliers)

- SCI à l'IS

- Oui, Plan Comptable Général

Type de comptabilité

- SCI à l'IR

- Trésorerie (recettes/dépenses)

- SCI à l'IS

- Engagement (créances/dettes)

Bilan annuel

- SCI à l'IR

- Facultatif mais recommandé

- SCI à l'IS

- Obligatoire

Compte de résultat

- SCI à l'IR

- Non requis

- SCI à l'IS

- Obligatoire

Amortissement des biens

- SCI à l'IR

- Impossible

- SCI à l'IS

- Obligatoire

Dépôt au greffe

- SCI à l'IR

- Non

- SCI à l'IS

- Non

Déclaration fiscale

- SCI à l'IR

- 2072-S ou 2072-C

- SCI à l'IS

- 2065 + liasse fiscale

Coût moyen annuel

- SCI à l'IR

- 0 à 500 €

- SCI à l'IS

- 800 à 2 500 €

| Critère | SCI à l'IR | SCI à l'IS |

|---|---|---|

| Comptabilité obligatoire | Non (sauf cas particuliers) | Oui, Plan Comptable Général |

| Type de comptabilité | Trésorerie (recettes/dépenses) | Engagement (créances/dettes) |

| Bilan annuel | Facultatif mais recommandé | Obligatoire |

| Compte de résultat | Non requis | Obligatoire |

| Amortissement des biens | Impossible | Obligatoire |

| Dépôt au greffe | Non | Non |

| Déclaration fiscale | 2072-S ou 2072-C | 2065 + liasse fiscale |

| Coût moyen annuel | 0 à 500 € | 800 à 2 500 € |

IR vs IS : ce qui change concrètement pour votre comptabilité

Une SCI soumise à l'impôt sur le revenu (cas par défaut) applique la transparence fiscale. Les revenus fonciers remontent directement aux associés, proportionnellement à leurs parts. Côté comptabilité, un simple relevé de trésorerie suffit : vous listez les loyers encaissés et les charges payées, mois par mois. Résultat ? Pas de bilan financier à produire, pas d'annexes à déposer, pas de commissaire aux comptes à nommer.

En pratique, la majorité des SCI créées entre particuliers restent à l'IR. Le Code général des impôts n'exige alors qu'une déclaration 2072 annuelle, accompagnée des justificatifs de charges déductibles : intérêts d'emprunt, travaux d'entretien, taxe foncière, assurance propriétaire non-occupant, frais de gestion. Un tableur bien tenu fait le travail. La déclaration se remplit en ligne sur impots.gouv.fr, et chaque associé reporte ensuite sa quote-part sur sa propre déclaration de revenus (formulaire 2044).

Attention, trois situations rendent la comptabilité commerciale obligatoire même à l'IR :

- Un associé est une personne morale soumise elle-même à l'obligation d'établir des comptes annuels (article L. 612-1 du Code de commerce)

- La SCI dépasse 2 des 3 seuils : 3,1 M€ de total bilan, 1,55 M€ de CA net, 50 salariés

- La SCI exerce une activité commerciale (location meublée, achat-revente), elle bascule de facto sous le régime BIC

À l'IS, votre SCI fonctionne comme une société commerciale classique. Vous devez tenir un bilan actif-passif, un compte de résultat et des annexes. L'avantage ? Vous pouvez amortir vos biens immobiliers et déduire davantage de charges, travaux, intérêts d'emprunt, frais de gestion. L'inconvénient : le coût comptable grimpe, et les plus-values à la revente sont calculées sur la valeur nette comptable (après amortissements), ce qui alourdit la fiscalité de sortie.

Prenons un exemple concret. Une SCI familiale détient un appartement acheté 200 000 € et amorti sur 25 ans. Après 10 ans, la valeur nette comptable tombe à 120 000 €. Si vous revendez 250 000 €, la plus-value imposable à l'IS sera de 130 000 €, contre 50 000 € à l'IR (calculée sur le prix d'achat réel). La différence est nette.

Quelle est la bonne option pour vous ? Si votre SCI détient un seul bien locatif nu avec des revenus inférieurs à 15 000 €/an, l'IR reste le choix logique. Au-delà de deux biens ou avec des travaux importants à amortir, l'IS mérite une simulation chiffrée. Faites-la avant de choisir, le passage IR → IS est irréversible.

Mise en place de la comptabilité SCI

Ouvrir un compte bancaire dédié à la SCI

Séparez les flux personnels et professionnels. Un compte bancaire au nom de la SCI rend le suivi des opérations transparent. Coût : 10 à 30 €/mois selon la banque (Qonto, Shine, banque traditionnelle).

Enregistrer chaque opération dans un livre-journal

Notez la date, le montant, la nature (loyer, travaux, assurance, taxe foncière) et le justificatif. À l'IR, un tableur Excel suffit. À l'IS, utilisez un logiciel qui gère le plan comptable.

Conserver tous les justificatifs pendant 6 ans

Factures de travaux, quittances de loyer, relevés bancaires, appels de charges de copropriété. Le fisc peut remonter 3 exercices (6 ans en cas de fraude). Numérisez tout, un dossier cloud par année.

Réaliser le rapprochement bancaire chaque trimestre

Comparez votre livre-journal avec les relevés bancaires. Identifiez les écarts : loyer impayé, double débit, charge oubliée. Sur une SCI avec 3 lots, comptez environ 30 minutes par trimestre pour boucler ce rapprochement.

Préparer la déclaration fiscale annuelle

À l'IR : remplissez le formulaire 2072-S (SCI simple) ou 2072-C (cas complexe). À l'IS : la liasse fiscale 2065 avec ses annexes. Délai : avant le 2e jour ouvré suivant le 1er mai.

Ouvrir un compte bancaire dédié à la SCI

Séparez les flux personnels et professionnels. Un compte bancaire au nom de la SCI rend le suivi des opérations transparent. Coût : 10 à 30 €/mois selon la banque (Qonto, Shine, banque traditionnelle).

Enregistrer chaque opération dans un livre-journal

Notez la date, le montant, la nature (loyer, travaux, assurance, taxe foncière) et le justificatif. À l'IR, un tableur Excel suffit. À l'IS, utilisez un logiciel qui gère le plan comptable.

Conserver tous les justificatifs pendant 6 ans

Factures de travaux, quittances de loyer, relevés bancaires, appels de charges de copropriété. Le fisc peut remonter 3 exercices (6 ans en cas de fraude). Numérisez tout, un dossier cloud par année.

Réaliser le rapprochement bancaire chaque trimestre

Comparez votre livre-journal avec les relevés bancaires. Identifiez les écarts : loyer impayé, double débit, charge oubliée. Sur une SCI avec 3 lots, comptez environ 30 minutes par trimestre pour boucler ce rapprochement.

Préparer la déclaration fiscale annuelle

À l'IR : remplissez le formulaire 2072-S (SCI simple) ou 2072-C (cas complexe). À l'IS : la liasse fiscale 2065 avec ses annexes. Délai : avant le 2e jour ouvré suivant le 1er mai.

SCI familiale : même règle, même vigilance

- Une SCI familiale à l'IR n'a pas d'obligation comptable renforcée. Mais si les associés se disputent sur la répartition des résultats, seule une comptabilité écrite fait foi devant le tribunal.

- Rédigez un procès-verbal d'assemblée générale chaque année, même si vous êtes entre frères et sœurs. Le registre des AG peut être tenu au format numérique depuis le décret n° 2019-1118.

Expert-comptable pour SCI : obligatoire ou facultatif ?

Aucun texte de loi n'impose de recourir à un expert-comptable pour une SCI, quel que soit son régime fiscal. Vous pouvez gérer l'intégralité de la comptabilité vous-même, y compris à l'IS.

Est-ce réaliste ? Ça dépend. Avec un seul bien en location nue à l'IR, un tableur et 2 heures par mois suffisent. Avec trois biens à l'IS, des travaux à amortir et une déclaration de TVA à gérer, le risque d'erreur justifie un accompagnement professionnel.

Le marché des experts-comptables en ligne a fait chuter les prix. Dougs, Indy ou Pennylane proposent des formules SCI entre 450 et 800 € HT/an, contre 1 200 à 2 000 € HT/an chez un cabinet traditionnel (chiffres Indy, barème 2025). La différence principale : l'expert-comptable en ligne vous fournit un logiciel inclus et des échanges par chat. Le cabinet traditionnel offre un rendez-vous physique et un conseil patrimonial plus poussé.

Cette approche fonctionne pour les SCI simples (1 à 3 biens, activité stable). Elle n'est pas adaptée aux montages complexes : SCI à l'IS avec démembrement de parts, apports en nature à évaluer ou holdings imbriquées. Dans ces cas, un expert-comptable spécialisé en immobilier reste indispensable.

Quel logiciel comptable choisir pour votre SCI ?

Le choix du logiciel dépend de votre régime fiscal et du nombre de biens gérés. Trois catégories se distinguent : le tableur gratuit (Excel, Google Sheets), le logiciel comptable en ligne spécialisé (Indy, Macompta.fr, Pennylane) et l'expert-comptable en ligne qui intègre un logiciel dans sa prestation (Dougs, Keobiz). Chaque option répond à un profil précis.

Un piège fréquent : choisir un logiciel généraliste conçu pour les auto-entrepreneurs ou les SARL. Ces outils ne gèrent ni les déclarations 2072, ni les spécificités des revenus fonciers, ni la répartition entre associés. Vous perdrez du temps à adapter des catégories comptables qui ne correspondent pas à votre activité. Visez un outil qui mentionne explicitement la SCI dans ses fonctionnalités, ou restez sur un tableur bien structuré.

Critère souvent oublié : la capacité à générer un FEC (Fichier des Écritures Comptables). Ce format standardisé est celui que l'administration fiscale réclame en cas de contrôle. Un logiciel qui ne l'exporte pas vous obligera à reconstituer le fichier manuellement, une tâche chronophage et risquée.

Comparatif des solutions comptables pour SCI, tarifs constatés en 2026

Excel / Google Sheets

- Prix/an

- Gratuit

- Adapté IR

- Oui

- Adapté IS

- Non

- Idéal pour

- 1 bien, IR, gestion solo

Indy (ex-Georges)

- Prix/an

- À partir de 240 €

- Adapté IR

- Oui

- Adapté IS

- Oui

- Idéal pour

- SCI simple, déclaration automatisée

Macompta.fr

- Prix/an

- À partir de 180 €

- Adapté IR

- Oui

- Adapté IS

- Oui

- Idéal pour

- SCI familiale, interface simple

Pennylane

- Prix/an

- Sur devis

- Adapté IR

- Oui

- Adapté IS

- Oui

- Idéal pour

- SCI multi-biens, synchronisation bancaire

Expert-comptable en ligne

- Prix/an

- 450 à 800 €

- Adapté IR

- Oui

- Adapté IS

- Oui

- Idéal pour

- SCI à l'IS, besoin d'accompagnement

| Solution | Prix/an | Adapté IR | Adapté IS | Idéal pour |

|---|---|---|---|---|

| Excel / Google Sheets | Gratuit | Oui | Non | 1 bien, IR, gestion solo |

| Indy (ex-Georges) | À partir de 240 € | Oui | Oui | SCI simple, déclaration automatisée |

| Macompta.fr | À partir de 180 € | Oui | Oui | SCI familiale, interface simple |

| Pennylane | Sur devis | Oui | Oui | SCI multi-biens, synchronisation bancaire |

| Expert-comptable en ligne | 450 à 800 € | Oui | Oui | SCI à l'IS, besoin d'accompagnement |

Pour une SCI à l'IR avec un ou deux biens, Macompta.fr couvre les besoins essentiels : saisie des écritures, génération de la 2072 et suivi de trésorerie. Pas de superflu, pas de courbe d'apprentissage. L'interface est pensée pour les non-comptables, avec des catégories pré-remplies adaptées aux revenus fonciers.

Dès que vous passez à l'IS ou que vous gérez plus de trois lots, la synchronisation bancaire automatique devient un gain de temps mesurable. Pennylane ou Indy importent vos relevés, catégorisent les opérations et préparent la liasse fiscale. Comptez 1 heure de paramétrage initial contre 2 heures de saisie manuelle épargnées chaque mois. Sur 12 mois, c'est 24 heures récupérées, largement de quoi rentabiliser un abonnement à 240 €/an.

Un conseil : quel que soit l'outil, exportez vos données au format FEC (Fichier des Écritures Comptables) une fois par an. Ce fichier est celui que le fisc vous demandera en cas de contrôle. Vérifiez que votre logiciel le génère, ce n'est pas le cas de tous les tableurs maison. Ouvrez votre logiciel comptable et lancez un export FEC test cette semaine pour confirmer que la fonctionnalité fonctionne avant d'en avoir besoin.

4 erreurs fiscales à éviter sur la comptabilité de votre SCI

En analysant les 5 premiers résultats Google sur ce keyword, on constate que la plupart se concentrent sur les obligations légales sans aborder les pièges pratiques. Voici ceux qui coûtent le plus cher aux gérants de SCI, et comment les éviter dès maintenant.

Ces erreurs ne sont pas théoriques. Elles reviennent dans les redressements fiscaux publiés par la DGFIP année après année. Le point commun ? Un manque de rigueur sur la séparation des flux financiers et sur le calendrier déclaratif. La bonne nouvelle : chacune se corrige en moins d'une heure si vous la repérez à temps. Passons-les en revue.

Prenons le cas d'une SCI familiale à l'IR qui gère deux appartements en location. Le gérant emploie son compte personnel pour encaisser les loyers et payer les charges. Au bout de trois ans, l'administration fiscale demande un contrôle. Sans compte dédié, impossible de prouver que les 4 200 € de travaux déclarés en charges sont bien liés à la SCI et non au logement personnel du gérant. Résultat : rejet des charges, redressement, et pénalités de retard.

- Mélanger compte personnel et compte SCI, L'administration fiscale peut requalifier les flux mixtes en abus de bien social. Ouvrez un compte dédié dès la création de la SCI, même si la loi ne l'impose pas pour les SCI civiles

- Oublier la déclaration 2072 en pensant que l'IR dispense de tout, Une SCI à l'IR doit déposer la 2072 chaque année. Omission = amende de 150 € par déclaration manquante (article 1729-B du CGI), majorée de 10 % si les revenus sont sous-déclarés

- Amortir des biens dans une SCI à l'IR, L'amortissement n'est possible qu'à l'IS. Si vous le pratiquez à l'IR, le fisc recalculera votre résultat et appliquera des pénalités de 40 % pour manquement délibéré

- Ne pas rédiger de PV d'assemblée générale annuel, Même sans bénéfice à distribuer, l'AG annuelle est obligatoire (article 1856 du Code civil). Son absence peut entraîner la nullité de certaines décisions et fragiliser la SCI en cas de litige entre associés

La tenue d'une comptabilité, même non obligatoire, constitue la meilleure garantie pour le contribuable en cas de vérification. Elle rend possible de justifier chaque poste de la déclaration et réduit significativement la durée des contrôles.

Trouvez le logiciel comptable adapté à votre SCI

Comparez les outils de comptabilité et de gestion recommandés pour les SCI. Filtrez par régime fiscal, nombre de biens et budget.

Sources

Derniere mise a jour : Avril 2026

- DGFIP, Rapport d'activité 2024Statistiques des contrôles fiscaux sur les SCI

- Code civil, article 1856Obligations du gérant de SCI envers les associés

- Indy, Barème experts-comptables SCI 2025Comparatif des tarifs d'accompagnement comptable

- Règlement ANC n° 2016-03Obligations comptables spécifiques aux SCPI

- Décret n° 2019-1118 du 31 octobre 2019Registre des AG en format numérique

Pour aller plus loin dans la gestion de votre SCI

La comptabilité n'est qu'un volet de la gestion d'une SCI. Pour approfondir, consultez notre guide sur le bilan comptable qui détaille la lecture des postes actif et passif, indispensable si votre SCI est à l'IS. Les gérants qui envisagent de passer en location meublée trouveront dans notre article sur la comptabilité LMNP les spécificités fiscales et les tableaux d'amortissement à maîtriser avant de basculer.

Côté déclaratif, notre guide sur la liasse fiscale vous accompagne formulaire par formulaire pour la 2065 et ses annexes, avec les cases à ne surtout pas oublier. Et si vous cherchez à comparer les approches du marché avant de vous engager, notre comparatif des logiciels de comptabilité classe les outils par fonctionnalité, prix et type de structure. De quoi prendre une décision éclairée sans y passer le week-end.

Enfin, si votre SCI génère des revenus soumis à la TVA (location de locaux commerciaux ou de parkings), notre article sur la déclaration de TVA couvre les régimes d'imposition et les échéances à respecter. Vérifiez dès maintenant si votre SCI est concernée, beaucoup de gérants l'ignorent.

Questions

fréquentes

Vous avez une question ? Nous avons sûrement la réponse.

Comment tenir la comptabilité d'une SCI : méthode en 5 étapes

Tenir la comptabilité d'une SCI, même simplifiée, suit un processus précis. L'objectif : pouvoir justifier chaque euro entrant et sortant en cas de contrôle fiscal, et remplir la déclaration 2072 sans improviser en fin d'année. Que votre SCI gère un studio ou cinq appartements, ces 5 étapes restent les mêmes, seul le volume d'écritures change.

Avant de commencer, vérifiez un point souvent négligé : vos statuts. Certains statuts de SCI imposent une comptabilité générale même quand la loi n'y oblige pas. Si c'est votre cas, vous devrez appliquer le Plan Comptable Général dès le départ, quel que soit votre régime fiscal. Lisez vos statuts ce soir, 10 minutes qui peuvent vous éviter un redressement.

Autre point de départ : constituez un dossier numérique par exercice comptable. Créez un sous-dossier par bien immobilier, avec les quittances de loyer, les factures de travaux et les relevés de charges de copropriété. Cette organisation vous fera gagner des heures au moment de la déclaration annuelle.