Bilan financier : définition, structure et lecture pour les PME en 2026

Le bilan financier traduit la santé économique de votre PME à un instant T. Découvrez sa structure, comment le lire, l'analyser et en tirer des décisions concrètes.

Ce qu'il faut retenir

- Le bilan financier est un tableau en deux colonnes, actif (ce que l'entreprise possède) et passif (ce qu'elle doit), qui doit toujours être équilibré.

- Il se distingue du bilan comptable par son approche liquidité : les éléments sont reclassés selon leur échéance (moins d'un an / plus d'un an).

- Trois ratios fondamentaux permettent de l'analyser rapidement : le fonds de roulement (FR), le besoin en fonds de roulement (BFR) et la trésorerie nette.

- Les PME qui lisent leur bilan trimestriellement prennent de meilleures décisions d'investissement et anticipent les problèmes de trésorerie.

- Un logiciel de comptabilité adapté génère votre bilan financier automatiquement à partir de vos écritures.

Qu'est-ce qu'un bilan financier ?

Le bilan financier est un document comptable qui photographie la situation patrimoniale d'une entreprise à une date précise, généralement la clôture de l'exercice, en classant ses ressources selon leur liquidité et leur exigibilité. Il présente en regard ce que l'entreprise possède (l'actif) et ce qu'elle doit (le passif), les deux colonnes étant toujours égales.

Pour une PME, c'est bien plus qu'une obligation légale : c'est un outil de pilotage stratégique. Selon Bpifrance, 67 % des défaillances d'entreprises sont liées à des problèmes de trésorerie détectables via le bilan (source : Bpifrance, 2024). Comprendre votre bilan financier, c'est anticiper ces risques avant qu'ils ne deviennent critiques.

Ne confondez pas le bilan financier avec le bilan comptable (établi selon les normes du Plan Comptable Général) ni avec le compte de résultat (qui mesure la performance sur une période). Le bilan financier reclasse les postes comptables selon leur horizon temporel pour révéler la structure réelle de financement de l'entreprise.

Structure du bilan financier : actif et passif

Le bilan financier se compose de deux grandes colonnes qui doivent s'équilibrer. Chaque colonne est elle-même subdivisée en deux niveaux selon l'échéance : plus d'un an (long terme) et moins d'un an (court terme).

L'actif : ce que l'entreprise possède

L'actif recense l'ensemble des ressources économiques contrôlées par l'entreprise, ordonnées par ordre de liquidité croissante :

- Actif immobilisé (long terme > 1 an) : biens durables comme les locaux, machines, brevets, participations financières, fonds de commerce. Ce sont des actifs peu liquides que l'entreprise conserve durablement.

- Actif circulant (court terme < 1 an) : stocks, créances clients, valeurs mobilières de placement (VMP), disponibilités (caisse et banque). Ce sont des actifs destinés à être transformés en liquidités dans les 12 mois.

Le passif : ce que l'entreprise doit

Le passif liste l'ensemble des ressources qui ont permis de financer ces actifs, classées par ordre d'exigibilité croissante :

- Capitaux permanents (long terme > 1 an) : capitaux propres (capital social, réserves, résultat de l'exercice) et dettes financières à long terme (emprunts bancaires > 1 an, obligations).

- Passif circulant (court terme < 1 an) : dettes fournisseurs, dettes fiscales et sociales, concours bancaires courants, portion des emprunts due dans l'année.

L'équation fondamentale, toujours vérifiée, est : Total Actif = Total Passif. Si votre bilan ne s'équilibre pas, il y a une erreur de saisie comptable.

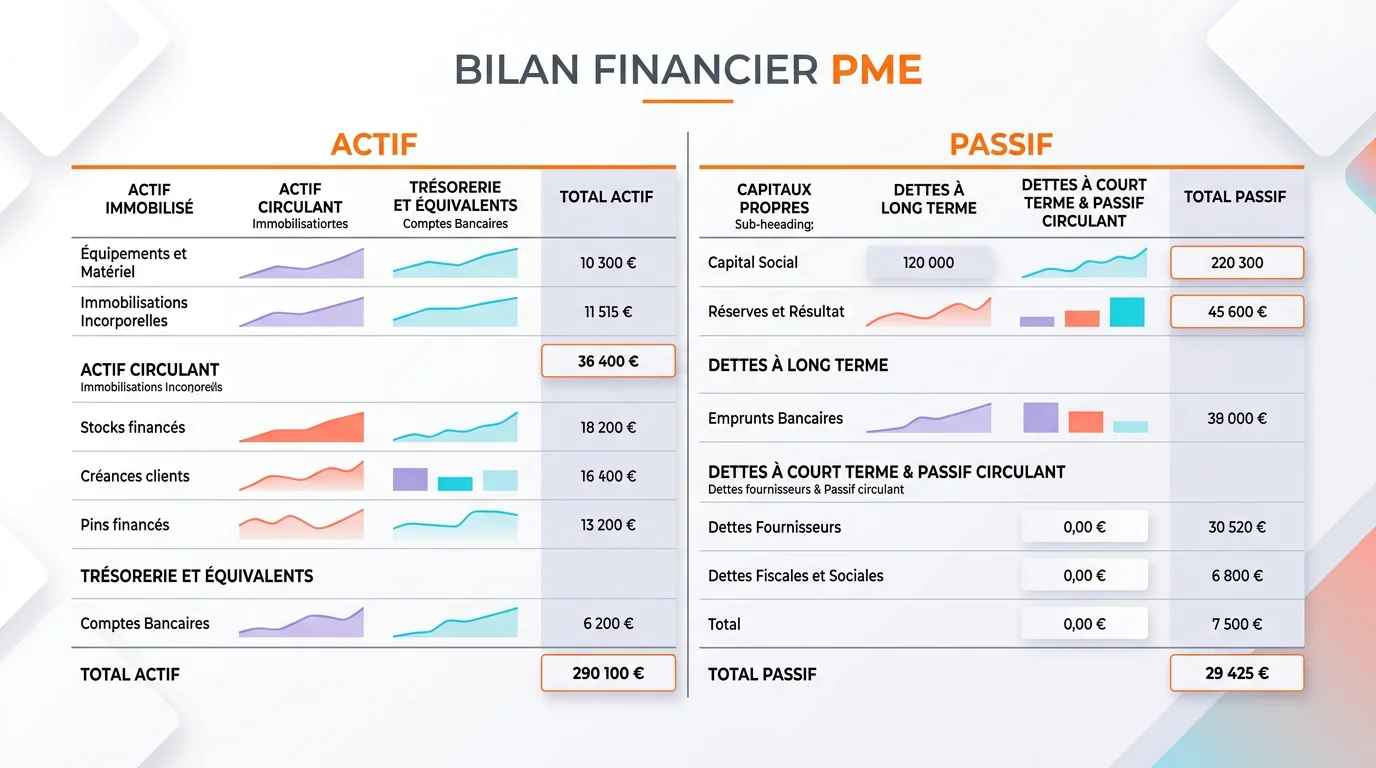

Exemple de bilan financier simplifié pour une PME de négoce (données fictives)

Immobilisations nettes

- Montant (€)

- 180 000

- PASSIF

- Capitaux propres

- Montant (€)

- 150 000

Stocks

- Montant (€)

- 40 000

- PASSIF

- Dettes LT (emprunts)

- Montant (€)

- 100 000

Créances clients

- Montant (€)

- 55 000

- PASSIF

- Dettes fournisseurs

- Montant (€)

- 35 000

Disponibilités

- Montant (€)

- 10 000

- PASSIF

- Dettes fiscales/sociales

- Montant (€)

- 0 000

TOTAL ACTIF

- Montant (€)

- 285 000

- PASSIF

- TOTAL PASSIF

- Montant (€)

- 285 000

| ACTIF | Montant (€) | PASSIF | Montant (€) |

|---|---|---|---|

| Immobilisations nettes | 180 000 | Capitaux propres | 150 000 |

| Stocks | 40 000 | Dettes LT (emprunts) | 100 000 |

| Créances clients | 55 000 | Dettes fournisseurs | 35 000 |

| Disponibilités | 10 000 | Dettes fiscales/sociales | 0 000 |

| TOTAL ACTIF | 285 000 | TOTAL PASSIF | 285 000 |

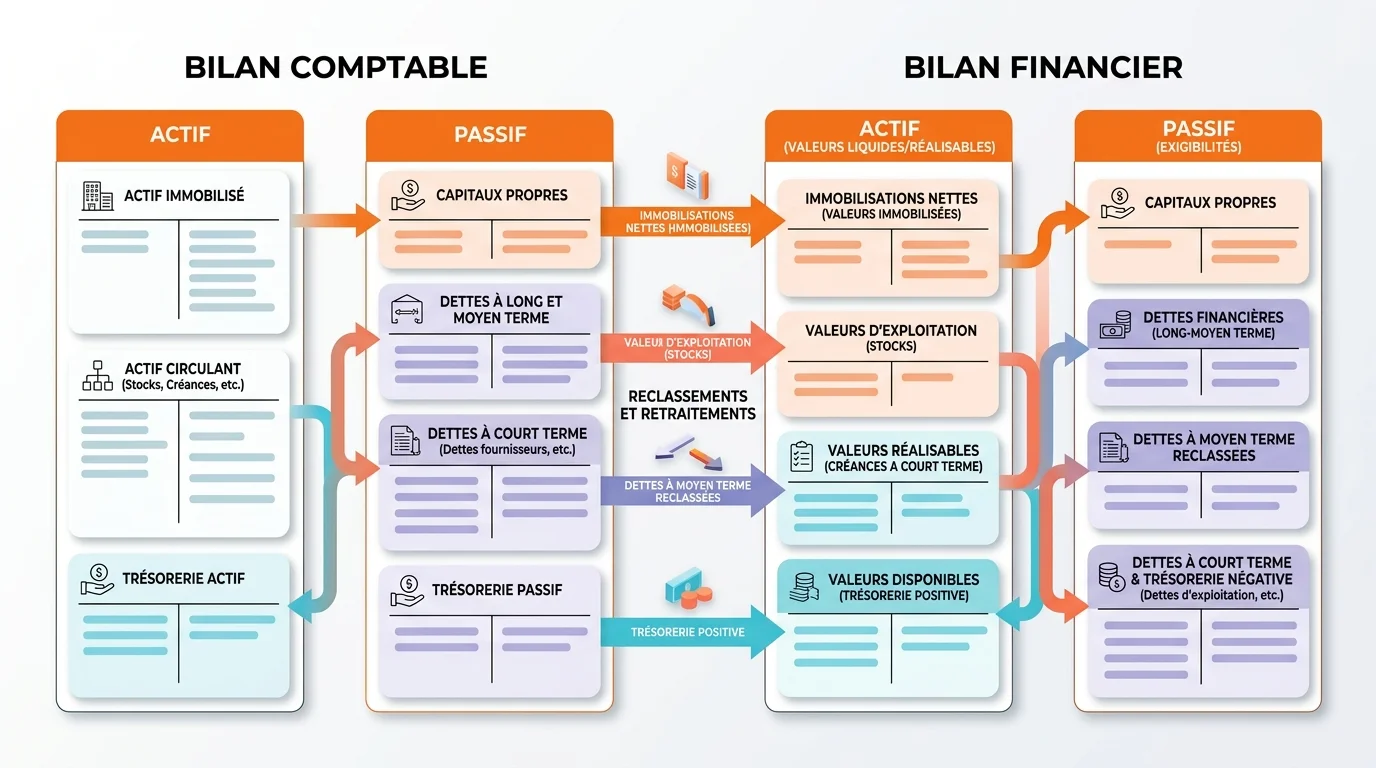

Bilan financier vs bilan comptable : quelle différence ?

Les deux documents partent des mêmes données mais servent des objectifs différents. Le bilan comptable est produit selon les règles strictes du Plan Comptable Général (PCG), il est destiné aux obligations légales (dépôt aux greffes, liasse fiscale). Le bilan financier, lui, est un outil d'analyse : il reclasse les postes du bilan comptable selon leur liquidité réelle ou leur exigibilité effective.

Voici les principaux retraitements effectués lors du passage du bilan comptable au bilan financier :

- Élimination des non-valeurs : les frais d'établissement, les actifs fictifs (frais de recherche capitalisés, charges à répartir) sont déduits des capitaux propres et de l'actif.

- Reclassement des créances et dettes : une créance client à 18 mois passe en actif long terme ; une partie d'emprunt due dans l'année passe en passif court terme.

- Prise en compte des effets escomptés : les effets remis à l'escompte (cédés à la banque mais non encore échus) sont réintégrés en créances court terme, avec la contrepartie en concours bancaires.

- Traitement des stocks dormants : les stocks obsolètes (invendables) sont éliminés de l'actif et des capitaux propres.

Ce retraitement prend généralement 2 à 4 heures pour un expert-comptable. Il est indispensable pour calculer les vrais ratios de solvabilité et de liquidité de votre entreprise.

Comment lire et interpréter un bilan financier ?

La lecture d'un bilan financier ne s'improvise pas, mais elle s'apprend. L'objectif est de répondre à trois questions fondamentales : L'entreprise peut-elle faire face à ses dettes à court terme ? (liquidité) Peut-elle honorer ses engagements à long terme ? (solvabilité) Ses ressources stables financent-elles ses emplois stables ? (structure financière).

Pour y répondre, les analystes financiers calculent des ratios à partir du bilan. Mais avant même les calculs, quelques lectures visuelles sont révélatrices :

- Poids des capitaux propres dans le passif : s'ils représentent moins de 20 % du total passif, l'entreprise est très endettée, risque en cas de retournement.

- Part des créances clients dans l'actif : si les créances dépassent 40 % de l'actif total, le poste clients est préoccupant, délais de paiement longs ou impayés latents.

- Disponibilités quasi nulles : si la trésorerie disponible est inférieure à 2 semaines de charges, le risque de rupture de cash est immédiat.

La comparaison dans le temps (N vs N-1 vs N-2) est souvent plus informative qu'un bilan isolé. Une dégradation progressive des ratios est le signe avant-coureur d'une fragilité financière (source : Banque de France, Observatoire des entreprises, 2025).

67 %

des défaillances PME liées à des problèmes de trésorerie détectables au bilan (Bpifrance, 2024)

52 %

des dirigeants de TPE/PME lisent leur bilan moins d'une fois par an (CCI France, 2023)

3,2×

plus de demandes de financement accordées pour les PME avec un bilan équilibré (Banque de France, 2025)

Les 3 ratios fondamentaux du bilan financier

Trois indicateurs suffisent pour diagnostiquer rapidement la santé financière d'une PME à partir de son bilan financier. Ces ratios sont utilisés systématiquement par les banques et les investisseurs avant toute décision de financement (source : Fédération Bancaire Française, 2024).

1. Le Fonds de Roulement (FR)

FR = Capitaux permanents − Actif immobilisé net

Le fonds de roulement mesure la marge de sécurité dont dispose l'entreprise. Un FR positif signifie que les ressources stables (capitaux propres + dettes LT) financent non seulement les immobilisations mais dégagent un surplus pour couvrir l'exploitation. Un FR négatif est un signal d'alarme : l'entreprise finance ses actifs longs avec des ressources courtes, situation précaire.

2. Le Besoin en Fonds de Roulement (BFR)

BFR = (Stocks + Créances clients) − Dettes fournisseurs

Le BFR représente le besoin de financement lié au cycle d'exploitation. Plus les délais clients sont longs et les stocks importants, plus le BFR est élevé. Pour une PME de négoce, un BFR représentant 30 à 60 jours de chiffre d'affaires est courant. Au-delà de 90 jours, l'entreprise consomme massivement de la trésorerie.

3. La Trésorerie Nette (TN)

TN = FR − BFR

La trésorerie nette est la résultante des deux précédents ratios. Elle doit être positive ou légèrement négative (ligne de crédit court terme). Une trésorerie nette structurellement négative sur 3 exercices consécutifs indique que l'entreprise vit à crédit de façon permanente, situation risquée en cas de resserrement bancaire.

Règle des 3 signes à mémoriser

- FR > 0 et BFR > 0 et TN > 0 → situation idéale, structure saine

- FR > 0 et BFR > FR → TN négative, besoin de financement court terme

- FR < 0 → danger structurel, action urgente sur le financement long terme

Comment établir votre bilan financier étape par étape ?

L'établissement d'un bilan financier rigoureux suit un processus en cinq étapes. Si vous utilisez un logiciel de comptabilité, la plupart sont automatisées, mais comprendre chaque étape vous permet de vérifier et d'interpréter les chiffres produits.

Établir son bilan financier en 5 étapes

Centraliser toutes les données comptables

Rassemblez les journaux de banque, les factures clients et fournisseurs en attente, les inventaires de stocks, les tableaux d'amortissement des immobilisations et les contrats de prêts. C'est le travail préparatoire qui conditionne la fiabilité du bilan.

Effectuer les écritures de clôture

Enregistrez les amortissements de l'exercice, les provisions pour risques (créances douteuses, litiges), les charges et produits constatés d'avance (CCA/PCA) et les régularisations de TVA. Ces écritures de fin d'exercice ajustent la réalité économique.

Procéder aux retraitements financiers

Reclassez les postes selon leur liquidité réelle : créances à plus d'un an en actif long terme, portion d'emprunt exigible dans l'année en passif court terme. Éliminez les actifs fictifs (frais d'établissement, charges à répartir). C'est l'étape qui transforme un bilan comptable en bilan financier.

Calculer les indicateurs FR, BFR, TN

Appliquez les formules : FR = Capitaux permanents − Actif immobilisé ; BFR = (Stocks + Créances CT) − Dettes CT hors financières ; TN = FR − BFR. Comparez avec N-1 pour identifier les tendances.

Interpréter et décider

Identifiez les points de vigilance (trésorerie sous 30 jours, BFR en hausse, endettement en progression) et définissez les actions correctives : négociation de délais fournisseurs, relance clients, refinancement d'un emprunt. Le bilan est un point de départ, pas une finalité.

Centraliser toutes les données comptables

Rassemblez les journaux de banque, les factures clients et fournisseurs en attente, les inventaires de stocks, les tableaux d'amortissement des immobilisations et les contrats de prêts. C'est le travail préparatoire qui conditionne la fiabilité du bilan.

Effectuer les écritures de clôture

Enregistrez les amortissements de l'exercice, les provisions pour risques (créances douteuses, litiges), les charges et produits constatés d'avance (CCA/PCA) et les régularisations de TVA. Ces écritures de fin d'exercice ajustent la réalité économique.

Procéder aux retraitements financiers

Reclassez les postes selon leur liquidité réelle : créances à plus d'un an en actif long terme, portion d'emprunt exigible dans l'année en passif court terme. Éliminez les actifs fictifs (frais d'établissement, charges à répartir). C'est l'étape qui transforme un bilan comptable en bilan financier.

Calculer les indicateurs FR, BFR, TN

Appliquez les formules : FR = Capitaux permanents − Actif immobilisé ; BFR = (Stocks + Créances CT) − Dettes CT hors financières ; TN = FR − BFR. Comparez avec N-1 pour identifier les tendances.

Interpréter et décider

Identifiez les points de vigilance (trésorerie sous 30 jours, BFR en hausse, endettement en progression) et définissez les actions correctives : négociation de délais fournisseurs, relance clients, refinancement d'un emprunt. Le bilan est un point de départ, pas une finalité.

2 cas concrets de PME : analyse de leur bilan financier

Cas 1, Artisan BTP, 8 salariés, CA 850 000 €

Une entreprise de rénovation en Seine-Saint-Denis consulte son bilan fin 2025 : actif immobilisé 120 000 € (véhicules + matériel), créances clients 180 000 € (dont 45 000 € de plus de 90 jours), stocks matériaux 30 000 €, disponibilités 8 000 €. Côté passif : capitaux propres 95 000 €, emprunt LT 110 000 €, dettes fournisseurs 60 000 €, dettes fiscales/sociales 73 000 €.

Calcul : FR = (95 000 + 110 000) − 120 000 = +85 000 € | BFR = (30 000 + 180 000) − 60 000 = +150 000 € | TN = 85 000 − 150 000 = −65 000 €

Diagnostic : Trésorerie nette très négative malgré un FR positif. La cause : délais clients trop longs (créances = 77 jours de CA). Action : mise en place d'une procédure de relance systématique à J+30 et négociation d'un affacturage pour les créances >60 jours. Résultat après 6 mois : créances clients réduites à 110 000 €, TN remontée à −15 000 €.

Cas 2, E-commerçant, 3 salariés, CA 1,2 M€

Un vendeur en ligne de produits électroniques à Lyon analyse son bilan à mi-exercice : stocks 320 000 € (forte saisonnalité), créances clients quasi nulles (paiement CB immédiat), disponibilités 85 000 €. Passif : capitaux propres 210 000 €, emprunt LT 80 000 €, dettes fournisseurs 195 000 € (paiement à 60 jours).

Calcul : FR = (210 000 + 80 000) − 180 000 = +110 000 € | BFR = (320 000 + 0) − 195 000 = +125 000 € | TN = 110 000 − 125 000 = −15 000 €

Diagnostic : Situation acceptable mais fragile avant la période de forte croissance (novembre-décembre). L'entrepreneur a négocié un crédit de campagne de 60 000 € avec sa banque, décision facilitée par la présentation du bilan financier retraité. Le bilan bien documenté a permis d'obtenir le financement en 72h au lieu des 3 semaines habituelles.

Sans lecture régulière du bilan

- Découverte tardive des problèmes de trésorerie

- Décisions d'investissement basées sur l'intuition

- Difficulté à obtenir des financements bancaires

- Créances clients gonflées et non suivies

- Stocks dormants immobilisant du capital

Avec analyse trimestrielle du bilan financier

- Anticipation des tensions de trésorerie 60-90 jours à l'avance

- Investissements calibrés sur la capacité de financement réelle

- Dossiers bancaires solides, financement accordé en 72h

- Procédures de relance actives, DSO réduit de 30 %

- Rotation des stocks optimisée, BFR maîtrisé

Quels outils pour établir et analyser votre bilan financier ?

La production manuelle d'un bilan financier dans Excel est possible pour les très petites structures, mais elle expose à des erreurs et prend plusieurs jours par exercice. Les logiciels de comptabilité modernes automatisent cette production à partir de vos écritures comptables, avec des tableaux de bord en temps réel.

Pour les PME françaises, deux catégories d'outils se distinguent :

- Logiciels de comptabilité complets : Pennylane, Xero, MaCompta génèrent automatiquement actif et passif à partir de vos journaux comptables. Certains proposent des tableaux de bord FR/BFR/TN mis à jour en temps réel.

- Outils de pilotage financier : Axelor (ERP open-source) ou Infast permettent de croiser bilan, compte de résultat et budget prévisionnnel pour un pilotage global.

Pour choisir le bon logiciel selon votre taille et secteur, consultez notre comparatif des meilleurs logiciels de comptabilité PME ou notre sélection dédiée aux logiciels comptabilité PME. Si vous souhaitez aussi comprendre comment le bilan s'articule avec votre bilan comptable ou votre compte de résultat, nos guides vous accompagnent étape par étape.

Pennylane

Logiciel comptable SaaS conçu pour les PME et experts-comptables. Génère bilan et compte de résultat en temps réel. Connexion bancaire automatique.

Xero

Solution comptable cloud internationale, très complète. Tableaux de bord financiers et reporting avancé inclus. Idéal pour les PME en croissance.

Axelor

ERP open-source français intégrant comptabilité, CRM et gestion. Bilan financier généré automatiquement. Hébergement possible en interne.

MaCompta

Solution 100 % en ligne, simple et abordable pour les TPE et auto-entrepreneurs. Production des comptes annuels et bilan inclus.

Avant de travailler avec notre expert-comptable pour analyser le bilan financier chaque trimestre, je découvrais les problèmes de trésorerie quand il était trop tard. Depuis qu'on suit les trois ratios FR/BFR/TN, on anticipe deux mois à l'avance. Le bilan est devenu notre outil de pilotage numéro un.

Marc Lefebvre

Directeur Administratif et Financier — PME industrielle, 45 salariés, Nantes

Besoin d'un bilan digital de votre gestion ?

Votre bilan financier reflète votre santé économique, votre site web doit faire de même pour votre image en ligne. Nos experts analysent votre présence digitale et vous proposent un plan d'action concret.

Sources

Derniere mise a jour : Avril 2026

- Bpifrance, Baromètre des défaillances PME 202467 % des défaillances liées à la trésorerie

- Banque de France, Observatoire des entreprises 2025Ratios financiers et accès au crédit PME

- CCI France, Enquête pratiques comptables TPE/PME 202352 % des dirigeants lisent le bilan moins d'une fois par an

- Fédération Bancaire Française, Guide analyse financière 2024Ratios FR, BFR, TN utilisés par les banques

- Plan Comptable Général, Règlement ANC 2014-03Structure réglementaire du bilan comptable français

- INSEE, Tableaux de bord PME — Santé financière des entreprises (2024)Ratios et indicateurs financiers des PME françaises par secteur

- Ordre des Experts-Comptables, Guide pratique bilan financier PME (2024)Méthodologie de lecture et d'analyse du bilan pour les dirigeants de PME

Questions

fréquentes

Vous avez une question ? Nous avons sûrement la réponse.