Comptabilité LMNP : régimes, obligations et amortissements

Régime fiscal, obligations comptables, amortissements et charges déductibles : guide pratique pour gérer votre comptabilité LMNP sans mauvaise surprise.

Ce qu'il faut retenir

- Le régime réel permet de déduire charges et amortissements, souvent plus avantageux au-delà de 5 000 € de loyers annuels

- Le bilan comptable LMNP au réel exige un plan d'amortissement composant par composant sur 5 à 40 ans

- Les charges déductibles couvrent intérêts d'emprunt, assurances, travaux, frais de gestion et taxe foncière

- Un expert-comptable LMNP coûte entre 300 € et 800 € par an, déductible à 100 % au régime réel

La comptabilité LMNP désigne l'ensemble des obligations fiscales et comptables du loueur meublé non professionnel, du choix du régime fiscal à la production de la liasse annuelle. Selon la DGFIP, plus de 400 000 loueurs déclarent sous ce statut chaque année en France, un chiffre en hausse constante.

Le régime choisi, micro-BIC ou réel, détermine tout : ce que vous pouvez déduire, les documents à produire et le montant réel de votre imposition. La majorité des loueurs sous-estime l'écart entre les deux régimes. Résultat : ils paient trop d'impôt, parfois pendant des années, sans le savoir. L'écart peut dépasser 1 000 € par an sur un seul bien.

Ce guide couvre chaque étape pour vous aider à prendre la bonne décision : immatriculation SIRET, choix du régime, calcul des amortissements, charges déductibles et arbitrage entre gestion seule et expert-comptable. Tout ce qu'il faut savoir pour gérer votre fiscalité LMNP en 2026.

Les 4 étapes pour mettre en place votre comptabilité LMNP

Choisir votre régime fiscal

Comparez micro-BIC (abattement 50 %) et régime réel (déduction des charges réelles + amortissements). Simulez les deux scénarios avec vos chiffres de l'année précédente. Si vos charges dépassent 50 % de vos loyers (seuil de l'abattement micro-BIC, article 50-0 du CGI), le réel est quasi systématiquement gagnant.

Immatriculer votre activité

Déclarez votre activité de loueur meublé sur le site de l'INPI (guichet unique des formalités) pour obtenir un numéro SIRET. Cette démarche est obligatoire quel que soit le régime choisi, même pour un seul bien. Comptez 2 à 3 semaines pour recevoir votre numéro.

Installer votre suivi comptable

Au micro-BIC, un tableur chronologique avec date, locataire et montant remplit l'obligation légale. Au régime réel, la complexité monte : journal, grand livre, plan d'amortissement, FEC normé. Un logiciel spécialisé LMNP (Indy, Pennylane, JD2M) automatise ces tâches pour 100 à 300 € par an.

Produire la liasse fiscale annuelle

Au régime réel, vous déposez la liasse 2031 (BIC) et ses annexes (2033-A à 2033-G) avant le 2e jour ouvré suivant le 1er mai. Le Fichier des Écritures Comptables (FEC) doit être archivé pendant 6 ans en cas de contrôle. Manquer ce délai expose à une majoration de 10 % du montant dû (article 1728 du CGI).

Choisir votre régime fiscal

Comparez micro-BIC (abattement 50 %) et régime réel (déduction des charges réelles + amortissements). Simulez les deux scénarios avec vos chiffres de l'année précédente. Si vos charges dépassent 50 % de vos loyers (seuil de l'abattement micro-BIC, article 50-0 du CGI), le réel est quasi systématiquement gagnant.

Immatriculer votre activité

Déclarez votre activité de loueur meublé sur le site de l'INPI (guichet unique des formalités) pour obtenir un numéro SIRET. Cette démarche est obligatoire quel que soit le régime choisi, même pour un seul bien. Comptez 2 à 3 semaines pour recevoir votre numéro.

Installer votre suivi comptable

Au micro-BIC, un tableur chronologique avec date, locataire et montant remplit l'obligation légale. Au régime réel, la complexité monte : journal, grand livre, plan d'amortissement, FEC normé. Un logiciel spécialisé LMNP (Indy, Pennylane, JD2M) automatise ces tâches pour 100 à 300 € par an.

Produire la liasse fiscale annuelle

Au régime réel, vous déposez la liasse 2031 (BIC) et ses annexes (2033-A à 2033-G) avant le 2e jour ouvré suivant le 1er mai. Le Fichier des Écritures Comptables (FEC) doit être archivé pendant 6 ans en cas de contrôle. Manquer ce délai expose à une majoration de 10 % du montant dû (article 1728 du CGI).

Prenons un cas concret. Un propriétaire loue un studio meublé à Lyon pour 650 € par mois, soit 7 800 € de loyers annuels. Au micro-BIC, l'abattement forfaitaire de 50 % (article 50-0 du CGI) ramène la base imposable à 3 900 €. Au régime réel, avec 2 400 € de charges (intérêts d'emprunt, assurance PNO, taxe foncière) et 3 500 € d'amortissements, la base imposable tombe à 1 900 €. Différence nette : environ 600 € d'impôt économisé par an dans une tranche marginale à 30 %.

Ce calcul suppose un emprunt en cours, c'est le cas de la majorité des investisseurs LMNP. Sans crédit, les charges sont plus faibles et l'écart se réduit sensiblement. Mais dès qu'il y a un prêt immobilier actif, le régime réel s'avère plus avantageux dans la grande majorité des cas.

Ouvrez un tableur, listez vos charges réelles de l'an dernier et faites la comparaison vous-même. Vous saurez en 20 minutes quel régime vous convient, et combien vous économisez en changeant.

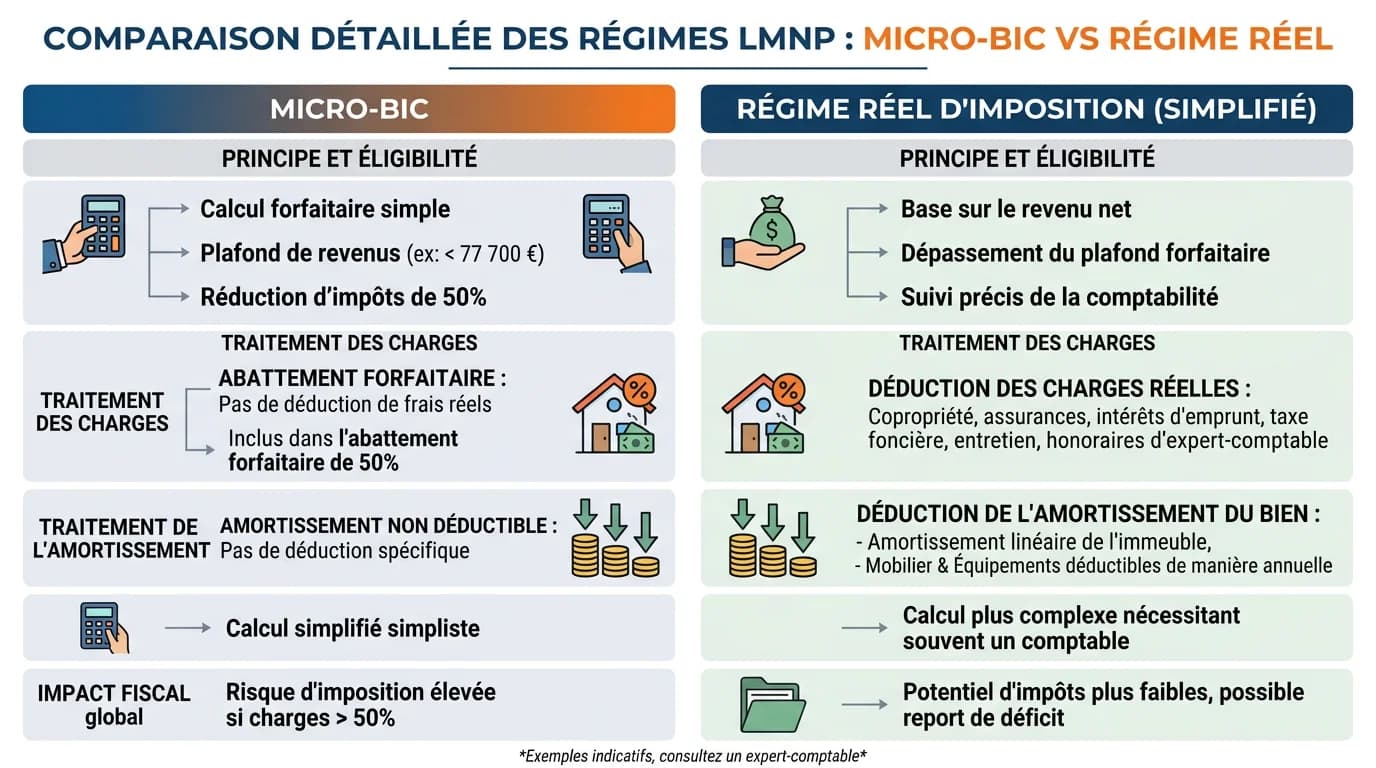

Micro-BIC ou régime réel : quel choix pour votre LMNP

Le régime fiscal conditionne toute votre comptabilité LMNP. Mauvais choix, et vous payez trop d'impôt pendant des années sans vous en rendre compte. Voyons les différences concrètes entre ces deux options, parce que le bon régime dépend de votre situation patrimoniale, pas d'une règle générale.

Le micro-BIC applique un abattement forfaitaire de 50 % sur vos recettes brutes (article 50-0 du CGI). Simple, rapide, zéro paperasse au-delà de la déclaration 2042 C PRO. Vous déclarez vos loyers, l'administration calcule automatiquement l'abattement, terminé. Aucune obligation de bilan, pas de FEC, pas de liasse. Le revers : vous ne pouvez pas déduire vos charges réelles, même si elles dépassent largement 50 % de vos loyers.

Le régime réel, lui, vous autorise à déduire les charges réelles et les amortissements du bien immobilier et des meubles. Plus complexe à gérer, mais souvent bien plus rentable fiscalement. Le choix se fait avant le 1er février de l'année d'imposition, par courrier recommandé au Service des Impôts des Entreprises (SIE). Passé cette date, vous êtes bloqué sur le régime en cours pour toute l'année.

Comparatif micro-BIC vs régime réel en LMNP (2026)

Plafond de recettes

- Micro-BIC

- 77 700 € (meublé classique)

- Régime réel

- Aucun

Abattement / déduction

- Micro-BIC

- 50 % forfaitaire

- Régime réel

- Charges réelles + amortissements

Comptabilité exigée

- Micro-BIC

- Registre des recettes

- Régime réel

- Bilan + compte de résultat + FEC

Liasse fiscale

- Micro-BIC

- Non

- Régime réel

- Oui (2031 + annexes 2033)

Déficit reportable

- Micro-BIC

- Non

- Régime réel

- Oui, sur 10 ans (revenus LMNP uniquement)

Adhésion OGA

- Micro-BIC

- Facultative

- Régime réel

- Recommandée (réduction d'impôt 2/3 des frais comptables)

| Critère | Micro-BIC | Régime réel |

|---|---|---|

| Plafond de recettes | 77 700 € (meublé classique) | Aucun |

| Abattement / déduction | 50 % forfaitaire | Charges réelles + amortissements |

| Comptabilité exigée | Registre des recettes | Bilan + compte de résultat + FEC |

| Liasse fiscale | Non | Oui (2031 + annexes 2033) |

| Déficit reportable | Non | Oui, sur 10 ans (revenus LMNP uniquement) |

| Adhésion OGA | Facultative | Recommandée (réduction d'impôt 2/3 des frais comptables) |

Le micro-BIC reste pertinent dans un seul cas : quand vos charges réelles + amortissements représentent moins de 50 % de vos loyers. Typiquement, un bien ancien sans crédit, peu de travaux, taxe foncière faible. Dès qu'il y a un emprunt en cours, le réel l'emporte presque toujours grâce à la déduction des intérêts.

Attention, cette logique ne s'applique que si vos recettes ne dépassent pas 77 700 € pour un meublé classique. Au-delà de ce seuil, le régime réel s'impose d'office. Pour les meublés de tourisme non classés, le plafond a été abaissé à 15 000 € depuis 2024 (loi de finances 2024, art. 45). Erreur fréquente : confondre les seuils meublé classique et meublé de tourisme. Vérifiez votre classement avant de déclarer.

Le déficit reportable sur 10 ans est un autre atout du réel. Si vos charges dépassent vos loyers (hors amortissements), le déficit se reporte sur vos revenus LMNP futurs. Un avantage fiscal qui pèse lourd les premières années, quand les intérêts d'emprunt sont au maximum.

Changement de régime : deadline à ne pas rater

- Pour passer du micro-BIC au réel, envoyez un courrier recommandé à votre SIE avant le 1er février de l'année concernée

- L'option est valable 2 ans minimum et reconduite tacitement, impossible de revenir au micro avant l'expiration

- Le passage inverse (réel → micro) n'est possible qu'à l'expiration de cette période de 2 ans

Les obligations comptables et fiscales du LMNP

Vos obligations dépendent directement de votre régime. Au micro-BIC, le minimum légal suffit : un registre chronologique des recettes avec la date, l'identité du locataire et le montant encaissé. Pas de bilan, pas de liasse, pas de FEC. Vous reportez le total sur le formulaire 2042 C PRO et l'administration calcule l'abattement automatiquement. Ce registre peut être tenu sous forme papier ou dématérialisé, un simple fichier Excel fait l'affaire.

Au régime réel, la donne change radicalement. L'article 99 du Code général des impôts impose une comptabilité d'engagement complète. Vous devez produire un bilan (actif/passif), un compte de résultat et un tableau des amortissements détaillé composant par composant. Le tout se traduit par la liasse fiscale 2031, à déposer chaque année avant début mai. Le niveau de rigueur attendu est celui d'une entreprise commerciale classique, le statut de particulier ne dispense de rien, et les sanctions sont identiques en cas de manquement.

- Grand livre : toutes les écritures classées par compte comptable

- Journal des recettes et dépenses : chaque opération datée et justifiée par un document

- Bilan : actif (immobilisations, créances) et passif (emprunts, capitaux) à la clôture de l'exercice

- Compte de résultat : produits (loyers) moins charges sur la période

- Tableau des amortissements : ventilation par composant, durée et taux annuel appliqué

- FEC (Fichier des Écritures Comptables) : format normé par la DGFIP, archivé 6 ans minimum

Une limitation à connaître : ces obligations s'appliquent même si votre résultat fiscal est nul grâce aux amortissements. Un résultat à zéro ne vous dispense pas du dépôt de la liasse. L'administration peut réclamer le FEC lors d'un contrôle, et son absence expose à une amende de 5 000 € par exercice (article 1729 D du CGI). Ce n'est pas théorique, les contrôles LMNP se sont multipliés ces dernières années, surtout sur les locations saisonnières type Airbnb.

Vérifiez dès maintenant que votre logiciel comptable génère un FEC conforme. La plupart des outils en ligne (Indy, Pennylane, MaCompta) le font nativement. En revanche, un tableur Excel maison ne respecte généralement pas le format normé imposé par la DGFIP. Si vous gérez seul au réel, c'est le premier risque à éliminer.

Autre piège classique : oublier de conserver les justificatifs papier ou numériques. Chaque écriture comptable doit être rattachée à une pièce. Un relevé bancaire seul ne suffit pas, gardez les factures, avis d'imposition et quittances de loyer pendant au moins 6 ans.

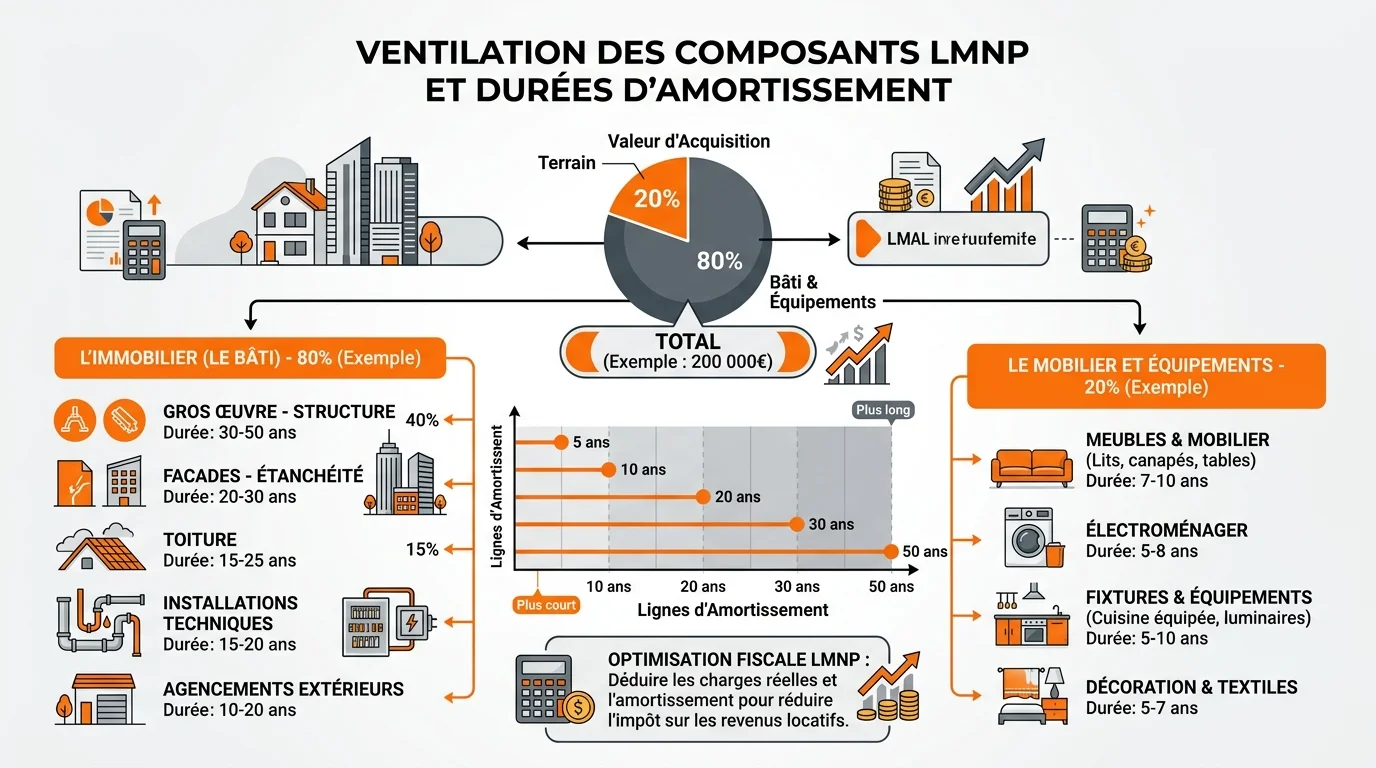

Amortissements LMNP : réduire l'impôt composant par composant

L'amortissement est le mécanisme central du régime réel LMNP. Il consiste à étaler la perte de valeur d'un bien sur sa durée d'usage comptable. Résultat : vous déduisez chaque année une fraction du prix d'achat sans débourser un centime supplémentaire. Sur un appartement acheté 200 000 € (hors terrain), les amortissements représentent facilement 4 000 à 6 000 € de déduction annuelle pendant les 15 à 20 premières années.

Un bien immobilier ne s'amortit pas en bloc. Vous devez le ventiler en composants, gros œuvre, toiture, installations électriques, plomberie, agencements, meubles, chacun avec sa propre durée et son propre taux. C'est là que la comptabilité LMNP se complique, et que les erreurs coûtent cher. Un mauvais calcul d'amortissement repéré lors d'un contrôle peut remonter sur plusieurs exercices et entraîner un redressement avec pénalités.

Pourquoi cette ventilation obligatoire ? Parce que les composants ne s'usent pas au même rythme. Une chaudière dure 15 ans, le gros œuvre 40 ans. Amortir tout sur 30 ans serait inexact et exposé à un rejet fiscal.

Ventilation type des amortissements LMNP par composant (source : BOFiP-Impôts, BIC-AMT-10)

Gros œuvre (structure)

- Part du bien

- 40-50 %

- Durée d'amortissement

- 40 ans

- Taux annuel

- 2,5 %

Toiture

- Part du bien

- 5-10 %

- Durée d'amortissement

- 25 ans

- Taux annuel

- 4 %

Installations électriques

- Part du bien

- 5-10 %

- Durée d'amortissement

- 25 ans

- Taux annuel

- 4 %

Plomberie / sanitaires

- Part du bien

- 5-10 %

- Durée d'amortissement

- 20 ans

- Taux annuel

- 5 %

Agencements intérieurs

- Part du bien

- 10-15 %

- Durée d'amortissement

- 15 ans

- Taux annuel

- 6,67 %

Meubles et équipements

- Part du bien

- 10-15 %

- Durée d'amortissement

- 5 à 10 ans

- Taux annuel

- 10-20 %

Frais d'acquisition (notaire)

- Part du bien

- ~8 %

- Durée d'amortissement

- Déduits ou amortis sur 5 ans

- Taux annuel

- 20 %

| Composant | Part du bien | Durée d'amortissement | Taux annuel |

|---|---|---|---|

| Gros œuvre (structure) | 40-50 % | 40 ans | 2,5 % |

| Toiture | 5-10 % | 25 ans | 4 % |

| Installations électriques | 5-10 % | 25 ans | 4 % |

| Plomberie / sanitaires | 5-10 % | 20 ans | 5 % |

| Agencements intérieurs | 10-15 % | 15 ans | 6,67 % |

| Meubles et équipements | 10-15 % | 5 à 10 ans | 10-20 % |

| Frais d'acquisition (notaire) | ~8 % | Déduits ou amortis sur 5 ans | 20 % |

Un point souvent mal compris : l'amortissement ne peut pas créer de déficit fiscal en LMNP. Si vos amortissements dépassent votre résultat (loyers moins charges), le surplus est mis en réserve et reporté sans limite de durée. Il sera déduit les années suivantes, quand votre résultat redeviendra positif. Ce mécanisme de report est un des atouts majeurs du statut LMNP au régime réel, rien ne se perd.

Le terrain, lui, ne s'amortit jamais. Sa part varie selon l'emplacement, comptez 10 à 20 % en zone rurale, 20 à 40 % en centre-ville d'une grande agglomération (BOFiP, BIC-AMT-10-40-10). Le BOFiP recommande de s'appuyer sur les valeurs de la base PATRIM ou sur une estimation notariale pour fixer cette répartition.

Ne surévaluez pas la part du bâti : c'est un point de contrôle classique de l'administration fiscale. En cas de doute, restez conservateur sur la répartition terrain/construction. Mieux vaut amortir un peu moins que risquer une remise en cause complète du plan d'amortissement.

Charges déductibles en LMNP : la liste complète

Au régime réel, chaque euro de charge déductible réduit votre base imposable. La condition : la dépense doit être engagée dans l'intérêt de l'activité de location meublée et justifiée par un document, facture, échéancier bancaire ou avis d'imposition. Pas de justificatif, pas de déduction. L'administration est stricte sur ce point lors des contrôles, même pour de petits montants.

Les charges se répartissent en deux catégories. Les charges courantes (assurances, intérêts, taxe foncière) reviennent chaque année de façon prévisible et se budgètent facilement. Les charges ponctuelles (travaux, remplacement de meubles, frais de notaire) apparaissent au fil des événements et peuvent peser lourd certaines années.

Distinguez bien travaux d'entretien (déductibles immédiatement en charges) et travaux d'amélioration (amortissables sur 10 à 15 ans). Exemple : repeindre un mur = entretien, installer une cuisine équipée = amélioration. La frontière entre les deux génère régulièrement des litiges avec l'administration, donc documentez chaque intervention avec précision.

- Intérêts d'emprunt : capital exclu, seuls les intérêts et frais de dossier bancaire comptent

- Assurances : PNO (propriétaire non occupant), garantie loyers impayés, assurance emprunteur

- Taxe foncière : hors part ordures ménagères si récupérée auprès du locataire

- Travaux d'entretien et réparation : remplacement chaudière, peinture, plomberie (pas les travaux d'agrandissement)

- Frais de gestion : honoraires comptable, cotisation OGA, frais de plateforme (Airbnb, Booking)

- Charges de copropriété : part propriétaire uniquement

- Frais de déplacement : visites du bien, rendez-vous notaire ou banque (barème kilométrique)

- CFE (Cotisation Foncière des Entreprises) : due par tout loueur meublé immatriculé

Optimisation souvent oubliée

- Les frais de notaire (honoraires + droits de mutation) sont déductibles en charges ou amortissables sur 5 ans, la deuxième option lisse l'avantage fiscal sur plusieurs exercices

- Les meubles achetés pour le logement (lit, canapé, électroménager) s'amortissent sur 5 à 10 ans s'ils dépassent 600 € HT unitaire, sinon ils passent en charges directes

- La CFE est exonérée la première année d'activité, ne la payez pas avant d'avoir reçu l'avis officiel de votre SIE

Expert-comptable LMNP : obligatoire ou pas ?

Aucune loi n'impose de recourir à un expert-comptable pour votre comptabilité LMNP. Vous pouvez gérer seul, même au régime réel. Pas si simple en pratique.

Le calcul des amortissements composant par composant, la production du FEC conforme et le dépôt de la liasse fiscale demandent une maîtrise technique qui dépasse le niveau d'un tableur bien fait. Une erreur d'amortissement repérée lors d'un contrôle peut entraîner un redressement avec majoration de 40 % pour manquement délibéré (CGI, article 1729). Le risque n'est pas théorique : la DGFIP cible de plus en plus les LMNP, surtout ceux qui déclarent un résultat nul ou déficitaire plusieurs années consécutives.

Alors, quand se passer d'un comptable ? Un seul bien au micro-BIC, pas d'emprunt, revenus locatifs sous 15 000 €, dans ce cas, un tableur chronologique suffit et l'investissement n'est pas justifié. Dès le passage au régime réel ou l'ajout d'un deuxième bien, la question ne se pose plus.

Comparatif des modes de gestion comptable LMNP

Seul (tableur)

- Coût annuel

- 0 €

- Temps estimé

- 15-25 h/an

- Risque d'erreur

- Élevé (FEC, amortissements)

Logiciel spécialisé LMNP

- Coût annuel

- 100-300 €/an

- Temps estimé

- 5-10 h/an

- Risque d'erreur

- Moyen (paramétrage initial)

Expert-comptable

- Coût annuel

- 300-800 €/an

- Temps estimé

- 2-3 h/an

- Risque d'erreur

- Faible

| Mode de gestion | Coût annuel | Temps estimé | Risque d'erreur |

|---|---|---|---|

| Seul (tableur) | 0 € | 15-25 h/an | Élevé (FEC, amortissements) |

| Logiciel spécialisé LMNP | 100-300 €/an | 5-10 h/an | Moyen (paramétrage initial) |

| Expert-comptable | 300-800 €/an | 2-3 h/an | Faible |

Le vrai argument pour l'expert-comptable ne tient pas au gain de temps, il tient à l'adhésion à un OGA (Organisme de Gestion Agréé). En passant par un comptable et un OGA, vous bénéficiez d'une réduction d'impôt des 2/3 des frais comptables et de cotisation, plafonnée à 915 € par an (article 199 quater B du CGI). Un comptable à 600 €/an + OGA à 150 € = 650 € brut, soit environ 220 € net après réduction. De facto, se passer d'un comptable au réel revient souvent plus cher que d'en prendre un.

Comparez les logiciels de comptabilité disponibles sur le marché avant de vous décider. Pour beaucoup de loueurs, la bonne formule est le combo des deux, un logiciel qui prépare les écritures au quotidien, et un comptable qui valide le bilan et dépose la liasse. Ce duo coûte entre 400 et 700 € par an, largement couvert par les économies d'impôt qu'il génère.

Les revenus de la location meublée sont imposables dans la catégorie des bénéfices industriels et commerciaux. Le loueur en meublé non professionnel doit remplir une déclaration spéciale n° 2031 lorsqu'il relève d'un régime réel d'imposition.

Trouvez le bon outil pour votre comptabilité LMNP

Comparez les logiciels de comptabilité adaptés aux loueurs meublés : fonctionnalités, tarifs, génération de liasse fiscale et FEC automatique.

Sources

Derniere mise a jour : Avril 2026

- BOFiP-Impôts, Amortissements BIC (BIC-AMT-10)Référentiel officiel sur les durées et composants d'amortissement

- DGFIP, Déclaration des revenus de location meubléeObligations déclaratives LMNP

- Loi de finances 2024, art. 45, Seuils micro-BIC meublés de tourismeAbaissement du plafond à 15 000 € pour les meublés de tourisme non classés

- Code général des impôts, art. 155, Définition du LMNPCritères de qualification du loueur meublé non professionnel

- CGI, art. 199 quater B, Réduction d'impôt frais de comptabilitéRéduction 2/3 des frais comptables avec OGA, plafonnée à 915 €

Pour approfondir le sujet, consultez notre article sur le bilan comptable qui détaille la construction d'un bilan actif/passif étape par étape, une lecture utile si vous débutez au régime réel et que la notion de bilan LMNP vous semble abstraite. Si la fiscalité TVA vous concerne (locations saisonnières avec services para-hôteliers), notre guide sur la déclaration de TVA couvre les cas spécifiques au meublé, y compris les seuils d'assujettissement.

Pour comprendre en détail le fonctionnement de la liasse fiscale, vous y trouverez le détail de chaque formulaire 2033 à remplir au régime réel. Et si vous cherchez un outil pour automatiser votre comptabilité générale, notre comparatif des logiciels disponibles vous aidera à choisir celui qui correspond à la taille de votre portefeuille locatif.

Ces quatre articles forment, avec celui-ci, le socle de connaissances comptables dont tout loueur meublé non professionnel a besoin pour gérer sereinement son activité en 2026.

Questions

fréquentes

Vous avez une question ? Nous avons sûrement la réponse.

Comment gérer sa comptabilité LMNP en pratique

Trois options s'offrent à vous pour tenir votre comptabilité LMNP : le tableur maison, le logiciel spécialisé ou l'expert-comptable. Chacune implique un niveau d'effort et un coût différent. Le bon choix dépend avant tout de votre régime fiscal et du nombre de biens en location.

Au micro-BIC, un simple tableur avec la date et le montant de chaque loyer suffit à remplir l'obligation légale. Au régime réel, vous devez tenir un journal des recettes et des dépenses, un grand livre et produire un bilan accompagné d'un compte de résultat. Un logiciel comptable ou un expert-comptable devient vite indispensable pour éviter les erreurs sur les amortissements et le FEC.

Quelle que soit l'option choisie, commencez par l'immatriculation de votre activité sur le guichet unique INPI, c'est la première étape obligatoire, même pour un seul studio loué en meublé. Sans numéro SIRET, impossible de déposer la moindre déclaration fiscale au titre de votre activité LMNP.