Ce qu'il faut retenir

- 3 régimes de TVA avec des seuils mis à jour en 2026 : franchise en base, réel simplifié (CA12) et réel normal (CA3)

- Le formulaire 3310 CA3 se remplit en ligne sur impots.gouv.fr avec un calendrier mensuel strict (15-24 du mois suivant)

- 73 % des erreurs de déclaration TVA proviennent d'une confusion entre TVA collectée et TVA déductible

- Un logiciel de comptabilité réduit de 80 % le temps consacré à la déclaration TVA et supprime les risques de pénalités

Qu'est-ce que la déclaration de TVA en France ?

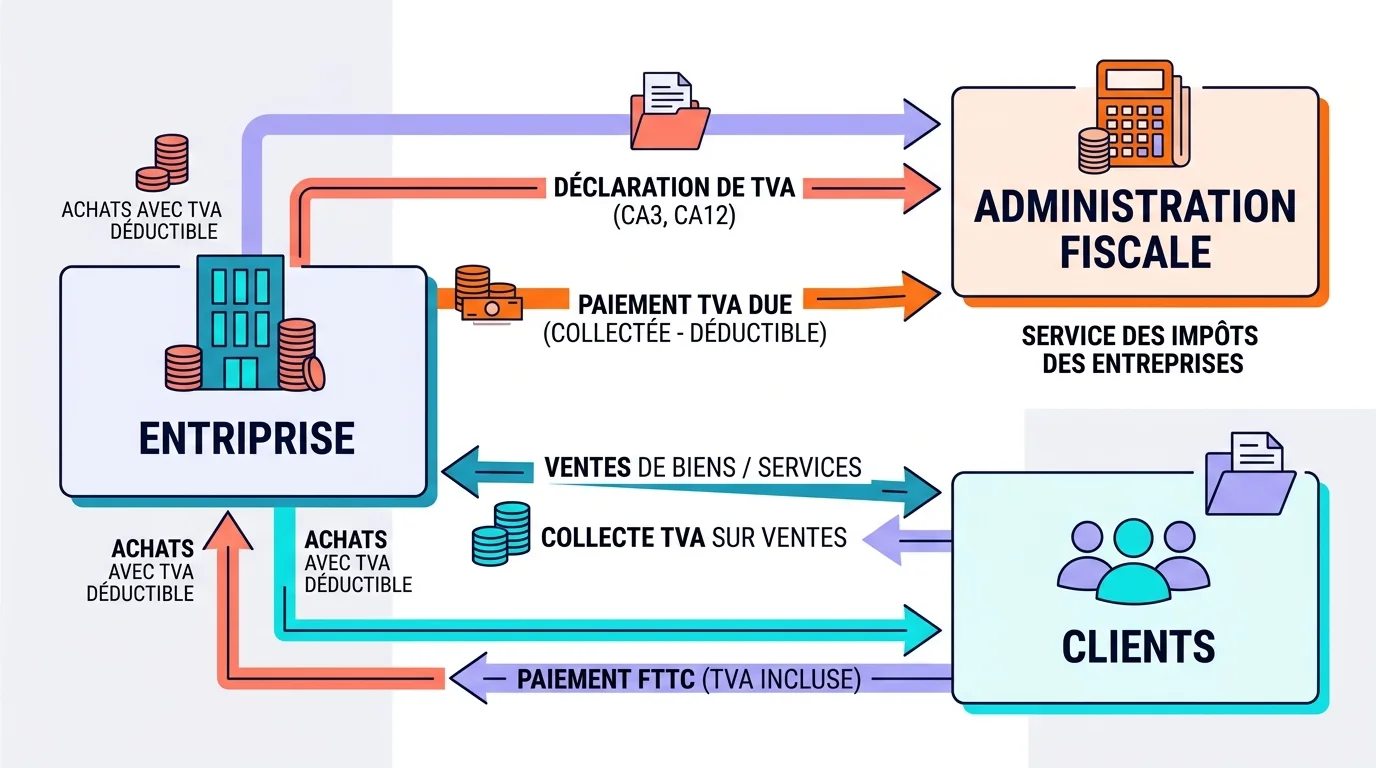

La déclaration de TVA est une obligation fiscale par laquelle une entreprise assujettie déclare à l'administration le montant de TVA collectée sur ses ventes et de TVA déductible sur ses achats, puis reverse la différence au Trésor public. Elle se fait en ligne sur impots.gouv.fr selon un calendrier mensuel, trimestriel ou annuel.

En 2026, plus de 4,2 millions d'entreprises françaises sont assujetties à la TVA (source : DGFIP, 2025). Ce chiffre augmente chaque année avec la création de nouvelles structures. Pourtant, 73 % des PME déclarent avoir déjà commis au moins une erreur sur leur déclaration (source : BPI France, 2024). Les conséquences vont d'une simple majoration de 10 % à un contrôle fiscal complet.

Que vous soyez auto-entrepreneur franchissant le seuil de TVA, gérant d'une SARL au régime simplifié ou directeur financier d'une PME au régime réel normal, la mécanique reste la même : collecter, déduire, déclarer, payer. La complexité réside dans les seuils, les formulaires et les échéances. Cet article détaille chaque régime, vous guide pas à pas dans le remplissage du formulaire CA3 et vous donne le calendrier complet 2026 pour ne rater aucune date limite.

La TVA en France : chiffres clés 2026

198 Md€

Recettes TVA en France en 2025 (source : DGFIP)

4,2 M

Entreprises assujetties à la TVA

73 %

PME ayant déjà fait une erreur de déclaration

10 %

Majoration minimale en cas de retard

TVA collectée, déductible, à payer : le mécanisme expliqué

Avant de remplir un formulaire, vous devez maîtriser trois notions. La TVA collectée correspond à la taxe que vous facturez à vos clients : si vous vendez une prestation 1 000 € HT avec un taux de 20 %, vous collectez 200 € de TVA. La TVA déductible correspond à la taxe que vos fournisseurs vous ont facturée : achat de matériel, abonnements logiciels, loyer professionnel. La différence entre les deux donne la TVA nette à payer.

Quand la TVA déductible dépasse la TVA collectée, vous obtenez un crédit de TVA. Vous pouvez le reporter sur les déclarations suivantes ou en demander le remboursement. En 2024, 1,3 million d'entreprises ont demandé un remboursement de crédit de TVA pour un montant total de 52 milliards d'euros (source : Cour des comptes, 2025). Un montant mal déclaré sur la ligne déductible reste la première cause de redressement TVA selon la DGFIP.

Le taux normal est de 20 %, mais d'autres taux existent : 10 % (restauration, travaux), 5,5 % (alimentation, livres) et 2,1 % (presse, médicaments). Sur votre facture d'acompte, le taux applicable doit correspondre à la prestation finale. Une erreur de taux fausse toute la déclaration.

Les 3 régimes de TVA en 2026 : lequel s'applique à votre entreprise ?

Votre régime de TVA détermine la fréquence de déclaration, le formulaire à utiliser et les seuils de chiffre d'affaires à respecter. En 2026, trois régimes coexistent en France : la franchise en base, le régime réel simplifié et le régime réel normal (source : Service-public.fr, 2026). Le choix n'est pas toujours libre : il dépend d'abord de votre CA annuel HT.

La loi de finances 2025 avait prévu un seuil unique de franchise à 25 000 €, mais cette mesure a été suspendue. Les seuils historiques restent donc en vigueur pour l'exercice 2026. Chaque régime implique des obligations différentes en matière de facturation : vos factures doivent mentionner le bon régime, surtout si vous bénéficiez de la franchise (mention "TVA non applicable, art. 293 B du CGI"). Pour vos opérations avec l'Union européenne, la TVA intracommunautaire impose des règles spécifiques de déclaration.

Comparatif des 3 régimes de TVA en France, seuils 2026 (source : CGI, art. 287 et 293 B)

Seuil CA (services)

- Franchise en base

- < 36 800 € HT

- Réel simplifié

- 36 800 € – 254 000 € HT

- Réel normal

- > 254 000 € HT

Seuil CA (vente)

- Franchise en base

- < 91 900 € HT

- Réel simplifié

- 91 900 € – 840 000 € HT

- Réel normal

- > 840 000 € HT

Formulaire

- Franchise en base

- Aucun

- Réel simplifié

- CA12 (annuel) + acomptes

- Réel normal

- CA3 (mensuel)

Fréquence

- Franchise en base

- Pas de déclaration

- Réel simplifié

- 2 acomptes + 1 annuelle

- Réel normal

- Mensuelle ou trimestrielle

TVA facturée

- Franchise en base

- Non

- Réel simplifié

- Oui

- Réel normal

- Oui

TVA déductible

- Franchise en base

- Non

- Réel simplifié

- Oui

- Réel normal

- Oui

Paiement

- Franchise en base

- Aucun

- Réel simplifié

- Acomptes semestriels

- Réel normal

- Mensuel (lors de la déclaration)

| Critère | Franchise en base | Réel simplifié | Réel normal |

|---|---|---|---|

| Seuil CA (services) | < 36 800 € HT | 36 800 € – 254 000 € HT | > 254 000 € HT |

| Seuil CA (vente) | < 91 900 € HT | 91 900 € – 840 000 € HT | > 840 000 € HT |

| Formulaire | Aucun | CA12 (annuel) + acomptes | CA3 (mensuel) |

| Fréquence | Pas de déclaration | 2 acomptes + 1 annuelle | Mensuelle ou trimestrielle |

| TVA facturée | Non | Oui | Oui |

| TVA déductible | Non | Oui | Oui |

| Paiement | Aucun | Acomptes semestriels | Mensuel (lors de la déclaration) |

Franchise en base de TVA : seuils et conditions en 2026

La franchise en base vous dispense de collecter et de déclarer la TVA. Vous facturez en HT uniquement, avec la mention obligatoire "TVA non applicable, article 293 B du CGI". Ce régime s'adresse aux micro-entrepreneurs et petites structures dont le CA annuel HT ne dépasse pas 36 800 € pour les prestations de services ou 91 900 € pour la vente de marchandises (source : CGI, art. 293 B, version 2026).

Le principal avantage : vos prix restent compétitifs face aux particuliers puisqu'ils ne supportent pas de TVA. L'inconvénient : vous ne récupérez pas la TVA sur vos achats professionnels. Pour une activité avec des investissements lourds (matériel, véhicule, locaux), la franchise peut coûter plus cher qu'elle ne rapporte. Vous pouvez opter volontairement pour le régime réel simplifié en adressant une lettre à votre SIE (Service des Impôts des Entreprises). L'option prend effet au premier jour du mois où elle est formulée et engage pour deux ans.

Attention au seuil de tolérance : si votre CA dépasse 39 100 € (services) ou 101 000 € (vente), vous basculez au régime réel dès le premier jour du mois de dépassement. Surveillez vos encaissements chaque mois pour anticiper ce basculement.

Régime réel simplifié : déclaration annuelle CA12 avec acomptes

Le régime réel simplifié concerne les entreprises dont le CA HT se situe entre 36 800 € et 254 000 € (services) ou entre 91 900 € et 840 000 € (vente), et dont la TVA exigible annuelle ne dépasse pas 15 000 € (source : Service-public.fr, 2026). Vous déposez une déclaration annuelle récapitulative (formulaire CA12, n° 3517) et versez deux acomptes semestriels en juillet et décembre.

L'acompte de juillet représente 55 % de la TVA due l'année précédente. Celui de décembre représente 40 %. Le solde, positif ou négatif, se règle lors du dépôt de la CA12, au plus tard le deuxième jour ouvré suivant le 1er mai de l'année suivante. Si votre TVA annuelle est inférieure à 1 000 €, vous êtes dispensé d'acomptes : vous ne payez qu'au moment de la CA12.

Ce régime réduit la charge administrative à 3 échéances par an au lieu de 12. Mais il exige une trésorerie solide : les acomptes sont calculés sur la base de l'année précédente, pas de l'année en cours. Si votre activité baisse, vous pouvez demander à réduire vos acomptes en adressant un courrier au SIE avant la date d'exigibilité. La rédaction de votre liasse fiscale intégrera les éléments de cette déclaration annuelle.

Régime réel normal : déclaration mensuelle CA3

Le régime réel normal s'impose dès que le CA HT dépasse 254 000 € (services) ou 840 000 € (vente), ou si la TVA exigible annuelle excède 15 000 €. Il est aussi accessible sur option pour toute entreprise souhaitant récupérer la TVA plus rapidement (source : CGI, art. 287). Vous déposez chaque mois une déclaration CA3 (formulaire 3310) et payez simultanément la TVA nette.

Si votre TVA annuelle ne dépasse pas 4 000 €, vous pouvez opter pour une déclaration trimestrielle. La demande se fait auprès du SIE. Cette option allège le calendrier mais retarde la récupération de vos crédits de TVA. Pour les entreprises en croissance, le rythme mensuel offre un meilleur suivi de trésorerie.

Le régime réel normal est celui qui demande le plus de rigueur : chaque mois, vous devez ventiler votre TVA collectée par taux (20 %, 10 %, 5,5 %), déclarer votre TVA déductible sur immobilisations et sur autres biens/services, et calculer le net à payer. Une erreur sur un mois se corrige sur la déclaration du mois suivant (ligne 25 de la CA3), mais les oublis répétés attirent l'attention de l'administration.

Le formulaire 3310 CA3 décrypté : lignes essentielles

Le formulaire 3310, dit CA3, est le document de référence pour la déclaration mensuelle de TVA au régime réel normal. Il se compose de 4 cadres principaux (source : DGFIP, formulaire 3310-CA3, 2026). Voici les lignes à maîtriser :

Cadre A, Opérations imposables (lignes 01 à 13) : déclarez votre chiffre d'affaires HT par taux de TVA. Ligne 01 pour les ventes et prestations France au taux normal (20 %). Ligne 02 pour les autres opérations imposables. Les acquisitions intracommunautaires vont en ligne 03. Les importations hors UE en ligne 07 (depuis 2022, la TVA à l'importation se déclare directement sur la CA3).

Cadre B, TVA déductible (lignes 19 à 24) : ligne 19 pour la TVA sur immobilisations, ligne 20 pour la TVA sur autres biens et services. Ces deux lignes regroupent 90 % de votre déductible. Si vous avez un coefficient de déduction inférieur à 1 (activité mixte), appliquez-le avant de reporter le montant.

Cadre C, TVA nette (ligne 25 à 29) : la ligne 28 donne la TVA nette due. Si le résultat est négatif, vous reportez un crédit en ligne 25 de la déclaration suivante ou demandez un remboursement via le formulaire 3519. Pour les demandes de remboursement, le crédit minimum est de 150 € (mensuel) ou 760 € (annuel).

Remplir votre déclaration TVA en 5 étapes

Connectez-vous à votre espace professionnel impots.gouv.fr

Rendez-vous sur impots.gouv.fr, rubrique "Espace professionnel". Identifiez-vous avec vos identifiants EFI (ou via un partenaire EDI si vous passez par un cabinet comptable). Cliquez sur "Déclarer" puis "TVA". Sélectionnez la période concernée, le système affiche automatiquement le bon formulaire (CA3 mensuel ou CA12 annuel) selon votre régime.

Renseignez vos opérations imposables (cadre A)

Reportez votre chiffre d'affaires HT du mois, ventilé par taux de TVA. Ligne 01 : ventes France à 20 %. Ligne 04 : prestations à 10 %. Ligne 05 : opérations à 5,5 %. Vérifiez la concordance avec votre journal de ventes. Les écarts fréquents viennent des avoirs non déduits et des acomptes mal imputés.

Déclarez votre TVA déductible (cadre B)

Ligne 19 : TVA sur immobilisations (achat de matériel > 500 € HT, véhicules, logiciels). Ligne 20 : TVA sur charges courantes (fournitures, abonnements, sous-traitance). Conservez chaque facture fournisseur pendant 6 ans, c'est la condition de déductibilité. Un logiciel de comptabilité calcule ces montants automatiquement à partir de vos pièces comptables.

Calculez et vérifiez la TVA nette

Le formulaire calcule automatiquement la différence entre TVA collectée et TVA déductible. Vérifiez que le montant en ligne 28 (TVA nette due) ou ligne 25 (crédit de TVA) correspond à votre estimation. Un écart supérieur à 5 % avec votre prévision interne signale probablement une erreur de saisie. Corrigez avant de valider.

Signez, payez et conservez l'accusé

Cliquez sur "Valider" puis "Signer et envoyer". Le paiement s'effectue par prélèvement automatique (SEPA B2B) ou par virement au Trésor public. Téléchargez et archivez l'accusé de réception PDF. Le prélèvement intervient autour du 25 du mois. Assurez-vous que votre compte bancaire dispose des fonds suffisants : un rejet entraîne une pénalité de 5 % + intérêts de retard.

Connectez-vous à votre espace professionnel impots.gouv.fr

Rendez-vous sur impots.gouv.fr, rubrique "Espace professionnel". Identifiez-vous avec vos identifiants EFI (ou via un partenaire EDI si vous passez par un cabinet comptable). Cliquez sur "Déclarer" puis "TVA". Sélectionnez la période concernée, le système affiche automatiquement le bon formulaire (CA3 mensuel ou CA12 annuel) selon votre régime.

Renseignez vos opérations imposables (cadre A)

Reportez votre chiffre d'affaires HT du mois, ventilé par taux de TVA. Ligne 01 : ventes France à 20 %. Ligne 04 : prestations à 10 %. Ligne 05 : opérations à 5,5 %. Vérifiez la concordance avec votre journal de ventes. Les écarts fréquents viennent des avoirs non déduits et des acomptes mal imputés.

Déclarez votre TVA déductible (cadre B)

Ligne 19 : TVA sur immobilisations (achat de matériel > 500 € HT, véhicules, logiciels). Ligne 20 : TVA sur charges courantes (fournitures, abonnements, sous-traitance). Conservez chaque facture fournisseur pendant 6 ans, c'est la condition de déductibilité. Un logiciel de comptabilité calcule ces montants automatiquement à partir de vos pièces comptables.

Calculez et vérifiez la TVA nette

Le formulaire calcule automatiquement la différence entre TVA collectée et TVA déductible. Vérifiez que le montant en ligne 28 (TVA nette due) ou ligne 25 (crédit de TVA) correspond à votre estimation. Un écart supérieur à 5 % avec votre prévision interne signale probablement une erreur de saisie. Corrigez avant de valider.

Signez, payez et conservez l'accusé

Cliquez sur "Valider" puis "Signer et envoyer". Le paiement s'effectue par prélèvement automatique (SEPA B2B) ou par virement au Trésor public. Téléchargez et archivez l'accusé de réception PDF. Le prélèvement intervient autour du 25 du mois. Assurez-vous que votre compte bancaire dispose des fonds suffisants : un rejet entraîne une pénalité de 5 % + intérêts de retard.

Dates limites : ne manquez aucune échéance

- Régime réel normal (CA3) : entre le 15 et le 24 du mois suivant selon votre département (voir calendrier ci-dessous)

- Régime simplifié (acomptes) : juillet et décembre, CA12 avant le 2e jour ouvré de mai

- Pénalité de retard : 10 % du montant dû + intérêts de 0,20 % par mois (source : CGI, art. 1728 et 1727)

Calendrier 2026 : toutes les dates limites de déclaration TVA

La date limite de dépôt de la CA3 dépend de votre département et de la taille de votre entreprise. Les entreprises relevant de la DGE (Direction des Grandes Entreprises) déclarent entre le 15 et le 19 du mois. Les autres entreprises disposent d'un délai allant jusqu'au 24, en fonction de la terminaison de leur numéro SIREN (source : DGFIP, calendrier fiscal 2026).

Pour les déclarations trimestrielles, les échéances tombent en avril, juillet, octobre et janvier. Le tableau suivant récapitule les dates clés pour l'année 2026. Ajoutez ces dates à votre agenda dès maintenant, un logiciel comme Pennylane envoie des rappels automatiques 5 jours avant chaque échéance.

Calendrier des déclarations TVA 2026, dates limites maximales (source : DGFIP)

Janvier 2026

- Date limite CA3 (mensuel)

- 24 février 2026

- Acompte simplifié

Février 2026

- Date limite CA3 (mensuel)

- 24 mars 2026

- Acompte simplifié

Mars 2026

- Date limite CA3 (mensuel)

- 24 avril 2026

- Acompte simplifié

Avril 2026

- Date limite CA3 (mensuel)

- 25 mai 2026

- Acompte simplifié

Mai 2026

- Date limite CA3 (mensuel)

- 24 juin 2026

- Acompte simplifié

Juin 2026

- Date limite CA3 (mensuel)

- 24 juillet 2026

- Acompte simplifié

- Acompte 1 : 55 %

Juillet 2026

- Date limite CA3 (mensuel)

- 24 août 2026

- Acompte simplifié

Août 2026

- Date limite CA3 (mensuel)

- 24 septembre 2026

- Acompte simplifié

Septembre 2026

- Date limite CA3 (mensuel)

- 26 octobre 2026

- Acompte simplifié

Octobre 2026

- Date limite CA3 (mensuel)

- 24 novembre 2026

- Acompte simplifié

Novembre 2026

- Date limite CA3 (mensuel)

- 24 décembre 2026

- Acompte simplifié

- Acompte 2 : 40 %

Décembre 2026

- Date limite CA3 (mensuel)

- 25 janvier 2027

- Acompte simplifié

| Période déclarée | Date limite CA3 (mensuel) | Acompte simplifié |

|---|---|---|

| Janvier 2026 | 24 février 2026 | |

| Février 2026 | 24 mars 2026 | |

| Mars 2026 | 24 avril 2026 | |

| Avril 2026 | 25 mai 2026 | |

| Mai 2026 | 24 juin 2026 | |

| Juin 2026 | 24 juillet 2026 | Acompte 1 : 55 % |

| Juillet 2026 | 24 août 2026 | |

| Août 2026 | 24 septembre 2026 | |

| Septembre 2026 | 26 octobre 2026 | |

| Octobre 2026 | 24 novembre 2026 | |

| Novembre 2026 | 24 décembre 2026 | Acompte 2 : 40 % |

| Décembre 2026 | 25 janvier 2027 |

5 erreurs fréquentes qui déclenchent un contrôle fiscal

La DGFIP traite plus de 50 millions de déclarations TVA par an et utilise des algorithmes de détection d'anomalies depuis 2020 (source : Cour des comptes, 2024). Certaines erreurs reviennent systématiquement et déclenchent un examen approfondi. Les voici, classées par fréquence.

Un cabinet d'expertise comptable parisien rapporte que 4 de ses 5 dossiers de contrôle fiscal TVA en 2024 concernaient des PME de 10 à 50 salariés ayant commis l'une de ces erreurs. Le coût moyen d'un redressement TVA pour une PME se situe entre 3 000 € et 15 000 €, sans compter les honoraires de défense (source : Ordre des Experts-Comptables, 2024).

- Confusion TVA collectée / déductible : déclarer en déductible une TVA que vous avez collectée (ou inversement) fausse le calcul et génère un écart que l'algorithme DGFIP repère immédiatement

- Oubli de TVA sur importations : depuis 2022, la TVA à l'importation se déclare sur la CA3 (ligne 07). Les entreprises important hors UE oublient souvent cette ligne, créant un différentiel avec les données douanières

- Déduction de TVA sur dépenses non éligibles : repas personnels, cadeaux > 73 € TTC, véhicules de tourisme (sauf utilitaires), ces postes ne donnent pas droit à déduction

- Retard de déclaration répété : un seul retard = 10 % de majoration. Trois retards en 12 mois = signalement automatique au service de contrôle

- Mauvais taux de TVA appliqué : facturer 20 % au lieu de 10 % (ou inversement) sur des travaux de rénovation ou de la restauration crée une incohérence entre vos factures et votre déclaration

Avant : Atelier Durand, menuiserie (8 salariés)

- Déclaration TVA manuelle sur tableur : 6 heures par mois

- 2 retards de déclaration en 2024 → 1 840 € de pénalités

- Crédit de TVA de 4 200 € non réclamé pendant 14 mois

- Erreur de taux sur travaux de rénovation (20 % au lieu de 10 %)

Après : passage à un logiciel de comptabilité automatisé

- Déclaration pré-remplie en 45 minutes, vérification incluse

- Zéro retard depuis 18 mois, alerte automatique J-5

- Crédit de TVA de 3 800 € remboursé sous 30 jours

- Taux de TVA assignés automatiquement par catégorie de prestation

On passait une demi-journée chaque mois à vérifier nos calculs de TVA. Depuis qu'on utilise un logiciel connecté à notre compte bancaire, la déclaration est pré-remplie. On vérifie, on valide, c'est fait en 30 minutes. Les 1 840 € de pénalités qu'on avait payées en 2024, ça ne se reproduira pas.

Sophie Marchal

Gérante — Atelier Durand Menuiserie (8 salariés)

Automatiser votre déclaration TVA : les logiciels qui changent la donne

Un logiciel de comptabilité réduit de 80 % le temps consacré à la préparation de la déclaration TVA (source : Statista, 2025). Le principe : le logiciel importe vos écritures comptables, ventile automatiquement la TVA par taux et par nature (collectée/déductible), puis génère un brouillon de CA3 ou CA12 prêt à transmettre.

Parmi les solutions adaptées aux PME françaises, Pennylane propose une télétransmission directe vers impots.gouv.fr via EDI. MaCompta.fr s'adresse aux indépendants avec un module TVA simplifié. Pour les structures plus importantes, des ERP comme Axelor intègrent la gestion TVA dans un flux comptable complet. Consultez notre comparatif des meilleurs logiciels de comptabilité pour identifier la solution adaptée à votre taille et votre secteur.

Les fonctionnalités à vérifier avant de choisir : télétransmission EDI native, gestion multi-taux, rapprochement bancaire automatique, alertes d'échéances et archivage des déclarations sur 6 ans. Un logiciel certifié NF Logiciel Comptabilité garantit la conformité de vos écritures en cas de contrôle. Le retour sur investissement est rapide : entre l'économie de temps (5 heures/mois en moyenne) et la suppression des pénalités de retard, l'abonnement est amorti dès le troisième mois pour la plupart des PME.

Votre comptabilité est au point, votre site web aussi ?

Un site professionnel renforce la crédibilité de votre entreprise auprès de vos clients et partenaires. Nos experts conçoivent des sites performants, adaptés aux PME qui veulent se démarquer en ligne.

Sources

Derniere mise a jour : Mars 2026

- DGFIP, Formulaire 3310 CA3 et calendrier fiscal 2026Source officielle des seuils et formulaires TVA

- Service-public.fr, Déclarer et payer la TVARégimes de TVA et seuils 2026

- Code Général des Impôts, Articles 287, 293 BBase légale des obligations déclaratives TVA

- Cour des comptes, Rapport sur la TVA 2025Données sur les crédits de TVA et le VAT gap français

- BPI France, Baromètre fiscal PME 2024Statistiques sur les erreurs déclaratives des PME

- Statista, Marché des logiciels comptables France 2025Données sur l'automatisation comptable en PME

- Ordre des Experts-Comptables, Guide TVA 2024Coûts moyens des redressements TVA

Questions

fréquentes

Vous avez une question ? Nous avons sûrement la réponse.