Bilan comptable : guide complet pour les dirigeants de PME en 2026

Tout comprendre du bilan comptable en 2026 : definition, structure actif-passif, lecture des ratios cles, etapes pour l'etablir et logiciels adaptes aux PME.

Ce qu'il faut retenir

- Le bilan comptable est une photographie du patrimoine de votre entreprise a une date donnee, presentant actif et passif.

- L'actif regroupe les immobilisations, stocks et creances ; le passif comprend les capitaux propres et les dettes.

- Un bilan equilibre (actif = passif) est une obligation legale pour toute societe commerciale en France.

- L'analyse du fonds de roulement, du BFR et de la tresorerie nette permet de piloter la sante financiere de votre PME.

- Les logiciels de comptabilite comme Pennylane ou Indy automatisent la production du bilan et reduisent les erreurs de 80 %.

- Un logiciel de comptabilité adapté aux PME génère le bilan, le FEC et la liasse fiscale en quelques clics.

Bilan comptable : definition et role dans la gestion d'entreprise

Le bilan comptable est un document financier qui presente le patrimoine de votre entreprise a un instant precis. Il se divise en deux colonnes, l'actif (ce que vous possedez) et le passif (ce que vous devez), et doit toujours etre equilibre.

Selon l'INSEE (2025), plus de 4,3 millions d'entreprises en France sont tenues de deposer leurs comptes annuels, dont le bilan constitue la piece maitresse. Ce document sert autant a l'administration fiscale (il fait partie de la liasse fiscale) qu'a vos partenaires financiers pour evaluer la solidite de votre structure.

Pour un dirigeant de PME, le bilan n'est pas un simple formulaire administratif. Un responsable d'une societe de BTP de 15 salaries nous expliquait recemment avoir detecte un probleme de tresorerie trois mois avant la crise, uniquement en analysant l'evolution de son fonds de roulement entre deux bilans successifs. Le resultat : une renégociation bancaire anticipee qui a preserve 45 000 EUR de tresorerie.

4,3 M

entreprises deposent un bilan annuel en France (INSEE, 2025)

72 %

des PME utilisent un logiciel pour leur bilan (BPI France, 2024)

12 mois

duree standard d'un exercice comptable

7 ans

duree legale de conservation des bilans

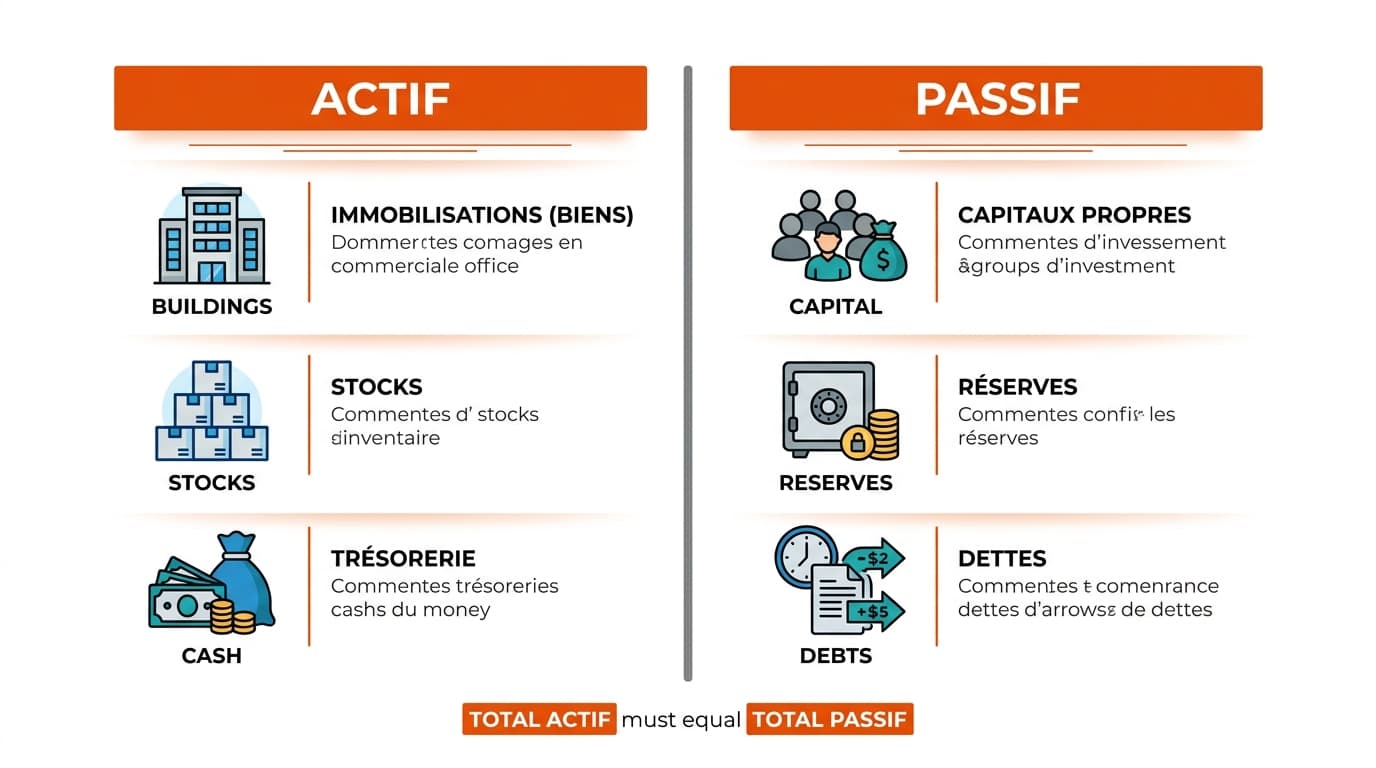

Structure du bilan : actif et passif decryptes

Le bilan comptable repose sur une equation fondamentale : Actif = Passif. Cette egalite traduit un principe simple, tout ce que l'entreprise possede a ete finance par quelque chose (fonds propres ou dettes).

L'actif : ce que votre entreprise possede

L'actif se decompose en deux grandes masses. L'actif immobilise regroupe les biens durables : immobilisations incorporelles (brevets, fonds de commerce), corporelles (locaux, materiel) et financieres (participations). L'actif circulant comprend les stocks, les creances clients et la tresorerie disponible. Selon la DGFIP (2024), les creances clients representent en moyenne 28 % de l'actif des PME francaises.

Le passif : comment l'entreprise se finance

Le passif distingue les capitaux propres (capital social, reserves, resultat de l'exercice) des dettes (emprunts bancaires, dettes fournisseurs, dettes fiscales et sociales). Des capitaux propres solides signalent une entreprise autonome financierement. A l'inverse, un passif domine par les dettes courtes expose a des tensions de tresorerie.

Structure detaillee du bilan comptable d'une PME

Actif immobilise

- Poste du bilan

- Immobilisations corporelles

- Exemple concret PME

- Vehicule utilitaire, materiel informatique

Actif immobilise

- Poste du bilan

- Immobilisations incorporelles

- Exemple concret PME

- Brevet, licence logicielle, fonds de commerce

Actif immobilise

- Poste du bilan

- Immobilisations financieres

- Exemple concret PME

- Parts dans une filiale, caution versee

Actif circulant

- Poste du bilan

- Stocks et en-cours

- Exemple concret PME

- Matieres premieres, produits finis en entrepot

Actif circulant

- Poste du bilan

- Creances clients

- Exemple concret PME

- Factures emises non encore encaissees

Actif circulant

- Poste du bilan

- Tresorerie

- Exemple concret PME

- Solde bancaire, caisse

Capitaux propres

- Poste du bilan

- Capital social

- Exemple concret PME

- Apports des associes a la creation

Capitaux propres

- Poste du bilan

- Reserves et report

- Exemple concret PME

- Benefices non distribues des annees precedentes

Capitaux propres

- Poste du bilan

- Resultat de l'exercice

- Exemple concret PME

- Benefice ou perte de l'annee en cours

Dettes

- Poste du bilan

- Emprunts bancaires

- Exemple concret PME

- Pret professionnel sur 5 ans

Dettes

- Poste du bilan

- Dettes fournisseurs

- Exemple concret PME

- Factures fournisseurs a regler

Dettes

- Poste du bilan

- Dettes fiscales et sociales

- Exemple concret PME

- TVA a reverser, cotisations URSSAF

| Categorie | Poste du bilan | Exemple concret PME |

|---|---|---|

| Actif immobilise | Immobilisations corporelles | Vehicule utilitaire, materiel informatique |

| Actif immobilise | Immobilisations incorporelles | Brevet, licence logicielle, fonds de commerce |

| Actif immobilise | Immobilisations financieres | Parts dans une filiale, caution versee |

| Actif circulant | Stocks et en-cours | Matieres premieres, produits finis en entrepot |

| Actif circulant | Creances clients | Factures emises non encore encaissees |

| Actif circulant | Tresorerie | Solde bancaire, caisse |

| Capitaux propres | Capital social | Apports des associes a la creation |

| Capitaux propres | Reserves et report | Benefices non distribues des annees precedentes |

| Capitaux propres | Resultat de l'exercice | Benefice ou perte de l'annee en cours |

| Dettes | Emprunts bancaires | Pret professionnel sur 5 ans |

| Dettes | Dettes fournisseurs | Factures fournisseurs a regler |

| Dettes | Dettes fiscales et sociales | TVA a reverser, cotisations URSSAF |

Comment lire et analyser un bilan comptable

Lire un bilan comptable ne se limite pas a verifier l'egalite actif-passif. Trois indicateurs cles permettent d'evaluer la sante financiere reelle de votre PME et d'anticiper les difficultes.

Le fonds de roulement (FR)

Le fonds de roulement mesure la capacite de l'entreprise a financer son cycle d'exploitation. Il se calcule ainsi : FR = Capitaux permanents - Actif immobilise. Un FR positif signifie que vos ressources stables couvrent vos investissements. Selon BPI France (2024), 38 % des defaillances de PME sont liees a un fonds de roulement insuffisant.

Le besoin en fonds de roulement (BFR)

Le BFR represente le decalage entre les encaissements et les decaissements lies a l'activite : BFR = Stocks + Creances clients - Dettes fournisseurs. Une entreprise de e-commerce de 8 salaries a reduit son BFR de 35 % en negociant des delais fournisseurs a 60 jours au lieu de 30, liberant 22 000 EUR de tresorerie.

La tresorerie nette

La tresorerie nette se deduit directement : Tresorerie nette = FR - BFR. Positive, elle indique une marge de manoeuvre. Negative, elle revele un besoin de financement court terme. Un suivi mensuel de cet indicateur via un logiciel comme Pennylane permet de reagir avant que la situation ne se degrade.

Les 7 etapes pour etablir votre bilan comptable

Rassembler les pieces justificatives

Collectez toutes les factures, releves bancaires, fiches de paie et contrats de l'exercice. Un logiciel avec synchronisation bancaire comme Indy automatise cette etape.

Lettrer les comptes clients et fournisseurs

Rapprochez chaque reglement de sa facture pour identifier les creances et dettes restantes a la date de cloture.

Realiser l'inventaire physique des stocks

Comptez et valorisez les stocks au cout d'achat ou au cours du jour (le plus bas des deux), conformement au PCG.

Calculer les amortissements et provisions

Comptabilisez la depreciation annuelle de vos immobilisations et provisionnez les risques identifies (litige, creance douteuse).

Passer les ecritures de regularisation

Ajustez les charges et produits constates d'avance, les charges a payer et les produits a recevoir pour respecter le principe de separation des exercices.

Etablir la balance generale apres inventaire

Verifiez que le total des debits egale le total des credits. Cette balance sert de base au bilan et au compte de resultat.

Generer et verifier le bilan definitif

Produisez le bilan au format PCG. Un expert-comptable valide les comptes avant le depot legal au greffe du tribunal de commerce.

Rassembler les pieces justificatives

Collectez toutes les factures, releves bancaires, fiches de paie et contrats de l'exercice. Un logiciel avec synchronisation bancaire comme Indy automatise cette etape.

Lettrer les comptes clients et fournisseurs

Rapprochez chaque reglement de sa facture pour identifier les creances et dettes restantes a la date de cloture.

Realiser l'inventaire physique des stocks

Comptez et valorisez les stocks au cout d'achat ou au cours du jour (le plus bas des deux), conformement au PCG.

Calculer les amortissements et provisions

Comptabilisez la depreciation annuelle de vos immobilisations et provisionnez les risques identifies (litige, creance douteuse).

Passer les ecritures de regularisation

Ajustez les charges et produits constates d'avance, les charges a payer et les produits a recevoir pour respecter le principe de separation des exercices.

Etablir la balance generale apres inventaire

Verifiez que le total des debits egale le total des credits. Cette balance sert de base au bilan et au compte de resultat.

Generer et verifier le bilan definitif

Produisez le bilan au format PCG. Un expert-comptable valide les comptes avant le depot legal au greffe du tribunal de commerce.

- Bilan comptable classique, Document legal obligatoire, il suit le Plan Comptable General et presente l'actif et le passif en detail. Toute societe commerciale doit le produire a chaque cloture d'exercice.

- Bilan comptable simplifie, Reserve aux micro-entreprises et petites entreprises ne depassant pas 2 des 3 seuils (total bilan 450 000 EUR, CA 900 000 EUR, 10 salaries). Il comporte moins de lignes, selon l'article L123-16 du Code de Commerce.

- Bilan fonctionnel, Reclassement du bilan comptable par fonctions (exploitation, investissement, financement). Il sert a analyser l'equilibre financier et calculer le fonds de roulement, le BFR et la tresorerie nette.

- Bilan financier, Reorganise les postes par degre de liquidite (actif) et d'exigibilite (passif). Les banques l'utilisent pour evaluer votre capacite de remboursement avant d'accorder un pret.

- Bilan previsionnel, Projection sur 1 a 3 ans, integre au business plan. Indispensable pour convaincre un investisseur ou obtenir un financement BPI France.

Sans logiciel comptable

- Saisie manuelle sur tableur, risque d'erreur eleve

- Rapprochement bancaire fastidieux (2 a 3 jours par mois)

- Bilan produit uniquement a la cloture annuelle

- Cout expert-comptable pour la saisie : 3 000 a 5 000 EUR/an

- Aucune visibilite en temps reel sur la tresorerie

Avec un logiciel de comptabilite

- Synchronisation bancaire automatique, saisie reduite de 80 %

- Rapprochement en un clic (30 minutes par mois)

- Bilan intermediaire disponible a tout moment

- Cout logiciel : 15 a 80 EUR/mois selon la solution

- Tableau de bord tresorerie actualise chaque jour

5 erreurs frequentes qui faussent votre bilan comptable

- Oublier de provisionner les creances douteuses, votre actif affiche une valeur gonflee artificiellement

- Ne pas separer les exercices, des charges de janvier comptabilisees en decembre faussent le resultat

- Confondre charges et immobilisations, un equipement de plus de 500 EUR doit etre immobilise, pas passe en charge

- Ignorer les amortissements, la valeur de vos actifs diminue chaque annee, votre bilan doit le refleter

- Deposer en retard au greffe, l'amende peut atteindre 1 500 EUR par infraction (article R247-3 du Code de Commerce)

Le bilan comptable n'est pas un exercice de style, c'est l'outil de pilotage le plus sous-estime des dirigeants de PME. Ceux qui le consultent chaque trimestre prennent de meilleures decisions.

Comparatif des logiciels de comptabilite pour etablir votre bilan en 2026

Pennylane

- Prix

- 14 a 79 EUR HT/mois

- Note

- Point fort

- Pilotage tresorerie en temps reel

Indy

- Prix

- Gratuit a 49 EUR HT/mois

- Note

- Point fort

- Plan gratuit disponible

Tiime

- Prix

- Gratuit (des 17,99 EUR HT/mois)

- Note

- Point fort

- Facturation gratuite illimitee

QuickBooks

- Prix

- 10 EUR/mois (offre decouverte)

- Note

- Point fort

- Ecosysteme d'integrations riche

Sage 50

- Prix

- 19 a 49 EUR HT/mois

- Note

- Point fort

- Automatisation comptable avancee

Axonaut

- Prix

- 34,99 EUR HT/mois

- Note

- Point fort

- Solution tout-en-un francaise

| Logiciel | Prix | Note | Point fort |

|---|---|---|---|

| Pennylane | 14 a 79 EUR HT/mois | Pilotage tresorerie en temps reel | |

| Indy | Gratuit a 49 EUR HT/mois | Plan gratuit disponible | |

| Tiime | Gratuit (des 17,99 EUR HT/mois) | Facturation gratuite illimitee | |

| QuickBooks | 10 EUR/mois (offre decouverte) | Ecosysteme d'integrations riche | |

| Sage 50 | 19 a 49 EUR HT/mois | Automatisation comptable avancee | |

| Axonaut | 34,99 EUR HT/mois | Solution tout-en-un francaise |

Quel logiciel choisir selon votre profil

Pour un auto-entrepreneur ou un freelance, Indy et Tiime proposent des plans gratuits qui couvrent la comptabilite de base et la generation du bilan. Les deux solutions affichent une note de 4.8/5 et sont agreees Facture Electronique 2026.

Pour une PME de 5 a 50 salaries, Pennylane se distingue par son pilotage de tresorerie en temps reel et sa collaboration native avec votre comptable. Un cabinet parisien accompagnant 200 TPE a reduit ses temps de revision de 40 % depuis le deploiement de Pennylane aupres de ses clients (source : cas client Pennylane, 2024).

Trouver le bon outil comptable pour votre PME

Comparez les meilleurs logiciels de comptabilite en 2026 : fonctionnalites, prix, avis verifies. Trouvez la solution adaptee a la taille et aux besoins de votre entreprise.

Questions

fréquentes

Vous avez une question ? Nous avons sûrement la réponse.