Notes de frais : règles, remboursement, TVA et modèle PME

Les notes de frais semblent simples jusqu'au premier contrôle ou au premier justificatif manquant. Voici les règles à appliquer, les dépenses remboursables, la TVA, la comptabilisation et une méthode claire pour les PME.

Ce qu'il faut retenir

- Une note de frais n'est remboursable que si la dépense est professionnelle, justifiée et conforme à une règle interne claire.

- Les deux grands modes de remboursement sont les frais réels et les allocations forfaitaires encadrées par l'URSSAF.

- La TVA ne se récupère pas sur un simple ticket illisible : la qualité du justificatif change directement le traitement comptable.

- Une PME gagne surtout en fiabilité quand elle normalise la collecte, la validation et l'archivage des notes de frais.

Notes de frais : définition simple et règle de base

Une note de frais est le document qui récapitule des dépenses professionnelles avancées par un salarié ou un dirigeant, avec justificatifs à l'appui, pour obtenir leur remboursement. Les pièces liées à ces dépenses doivent ensuite être conservées 10 ans dans la comptabilité de l'entreprise (source : Code de commerce, 2025).

Ce document n'est pas une formalité décorative. Une dépense remboursée sans motif professionnel clair, sans preuve ou hors politique interne peut être requalifiée lors d'un contrôle social ou fiscal. L'URSSAF distingue les frais professionnels remboursables des avantages en nature, ce qui change le traitement social et comptable de la somme versée (source : URSSAF, 2025).

Vous avez surtout besoin de quatre blocs d'information : qui a payé, quoi, quand et pourquoi. Ajoutez le montant TTC, la TVA quand elle figure sur la facture, et le justificatif correspondant. Si votre gestion se mélange déjà avec la facturation et la comptabilité, notre guide sur la comptabilité facile aide à poser les bases, et notre dossier sur la gestion administrative montre comment intégrer les notes de frais dans un circuit plus propre. Pour sécuriser le traitement fiscal derrière ces remboursements, vous pouvez aussi lire notre guide déclarer TVA en 2026.

Les repères à connaître avant de rembourser une dépense

10 ans

de conservation des pièces comptables (Code de commerce, 2025)

2 modes

de remboursement principaux : réel ou forfaitaire (URSSAF, 2025)

6 mentions

minimum à vérifier sur une note de frais bien structurée

1 règle

la dépense doit être engagée dans l'intérêt de l'entreprise (Service-Public.fr, 2025)

Quelles dépenses peuvent entrer dans une note de frais ?

Les notes de frais couvrent les dépenses engagées dans l'intérêt direct de l'entreprise : repas, transport, hébergement, stationnement, péages, fournitures achetées en urgence ou indemnités kilométriques quand un véhicule personnel est utilisé. Le bon réflexe n'est pas de se demander si la dépense existe, mais si elle est nécessaire à l'activité, proportionnée et documentée (source : Service-Public.fr, 2025).

1. Salariés, dirigeants et collaborateurs en déplacement : qui est concerné ?

Le salarié itinérant n'est pas le seul concerné. Un dirigeant de PME peut aussi avancer des frais pour un salon, un déjeuner client ou un achat urgent. Le traitement diffère selon le statut de la personne, mais la logique reste la même : il faut rattacher la dépense à une mission ou à un besoin précis de l'entreprise. Le justificatif doit pouvoir être compris sans discussion plusieurs mois plus tard par le comptable, l'expert-comptable ou l'administration.

2. Les deux grandes familles de dépenses

La plupart des notes de frais se rangent dans deux groupes. Le premier regroupe les frais réels : hôtel, train, taxi, repas, parking, péage, fournitures. Le second concerne les indemnités calculées selon un barème, surtout les indemnités kilométriques publiées chaque année par l'administration fiscale (source : économie.gouv.fr, 2025). Mélanger ces deux logiques dans un même tableur sans règle claire produit vite des doublons ou des remboursements approximatifs.

3. Les dépenses refusées le plus souvent

Les litiges viennent rarement d'un grand voyage. Ils viennent des petites dépenses mal décrites : repas sans nom des convives, taxi sans motif, essence payée pour un trajet non identifié, achat matériel sans affectation au projet. Quand une PME doit arbitrer entre plusieurs outils pour encadrer ces contrôles, un logiciel de gestion PME ou un logiciel de comptabilité apporte surtout une piste d'audit fiable, pas seulement du confort d'usage.

- Déplacements : train, avion, taxi, VTC, péages, parking, transports urbains, indemnités kilométriques si le véhicule personnel est autorisé.

- Repas et hébergement : restaurant lors d'un déplacement ou d'un rendez-vous professionnel, nuitée d'hôtel, petit-déjeuner lié à une mission.

- Frais terrain : fournitures achetées en urgence, affranchissement, petit matériel, consommables liés à une intervention client.

- Dépenses à cadrer : cadeaux d'affaires, frais mixtes perso/pro, abonnements, carburant sans détail d'usage, achats réalisés hors politique interne.

Les informations qui permettent d'expliquer une dépense sans ambiguïté

Repas

- Mentions à vérifier

- date, montant TTC, nom du restaurant, motif, convives

- Justificatif conseillé

- facture ou reçu détaillé

- Point de vigilance

- un ticket CB seul ne suffit pas pour récupérer la TVA

Hôtel

- Mentions à vérifier

- dates de séjour, montant, TVA, nom de l'établissement

- Justificatif conseillé

- facture nominative

- Point de vigilance

- vérifier si le petit-déjeuner est inclus ou non

Train / avion

- Mentions à vérifier

- trajet, date, passager, prix

- Justificatif conseillé

- facture ou billet nominatif

- Point de vigilance

- garder l'e-mail de confirmation si le billet est dématérialisé

Taxi / VTC

- Mentions à vérifier

- date, lieu de départ, destination, montant

- Justificatif conseillé

- facture ou reçu

- Point de vigilance

- indiquer le motif du déplacement

Kilométrique

- Mentions à vérifier

- date, trajet, puissance fiscale, distance, barème

- Justificatif conseillé

- relevé détaillé + politique interne

- Point de vigilance

- ne pas rembourser carburant et barème sur le même trajet

Fournitures

- Mentions à vérifier

- objet, fournisseur, montant, projet ou service concerné

- Justificatif conseillé

- facture complète

- Point de vigilance

- éviter les achats impossibles à rattacher à l'activité

| Type de dépense | Mentions à vérifier | Justificatif conseillé | Point de vigilance |

|---|---|---|---|

| Repas | date, montant TTC, nom du restaurant, motif, convives | facture ou reçu détaillé | un ticket CB seul ne suffit pas pour récupérer la TVA |

| Hôtel | dates de séjour, montant, TVA, nom de l'établissement | facture nominative | vérifier si le petit-déjeuner est inclus ou non |

| Train / avion | trajet, date, passager, prix | facture ou billet nominatif | garder l'e-mail de confirmation si le billet est dématérialisé |

| Taxi / VTC | date, lieu de départ, destination, montant | facture ou reçu | indiquer le motif du déplacement |

| Kilométrique | date, trajet, puissance fiscale, distance, barème | relevé détaillé + politique interne | ne pas rembourser carburant et barème sur le même trajet |

| Fournitures | objet, fournisseur, montant, projet ou service concerné | facture complète | éviter les achats impossibles à rattacher à l'activité |

Les 4 erreurs qui transforment une note de frais en problème

- Rembourser une dépense sans motif professionnel écrit.

- Valider un ticket illisible ou incomplet alors qu'une facture détaillée existe.

- Additionner frais réels et indemnité kilométrique pour le même déplacement.

- Archiver les justificatifs dans des messageries ou dossiers personnels impossibles à auditer.

Justificatifs : facture, ticket, reçu, que faut-il vraiment garder ?

La règle utile tient en une phrase : gardez le document qui permet de prouver la réalité, la nature et le montant de la dépense. Une facture détaillée reste la meilleure pièce, car elle fait apparaître le fournisseur, la date, le montant et, quand c'est applicable, la TVA. Un simple reçu de carte bancaire confirme un paiement, pas toujours l'objet de la dépense. Cette nuance devient décisive dès qu'il faut récupérer la TVA ou expliquer un remboursement lors d'un contrôle (source : DGFIP, 2024).

1. Facture, reçu et ticket : quelle différence pratique ?

La facture est le document le plus complet. Le ticket de caisse peut suffire pour prouver une petite dépense, mais il n'offre pas toujours toutes les mentions utiles. Le reçu de paiement atteste surtout qu'une somme a été débitée. Pour un repas client, la combinaison la plus solide reste une facture du restaurant avec la date, le montant, le nom de l'établissement et, dans la note de frais, l'identité des participants. Ce niveau de précision évite de transformer un déjeuner professionnel en dépense discutable.

2. Que faire si le justificatif manque ?

Une PME peut prévoir une procédure d'exception, mais elle doit rester exceptionnelle. Une déclaration sur l'honneur peut aider à documenter l'incident, pas à créer un droit automatique au remboursement ni à la récupération de TVA. Si le volume de justificatifs devient lourd, centraliser la capture mobile dans Pennylane ou dans Infast réduit surtout les pertes de pièces. Le vrai gain n'est pas esthétique : c'est la capacité à retrouver une preuve dans les cinq minutes quand le comptable la demande.

3. Combien de temps faut-il archiver ?

Les pièces comptables se conservent 10 ans à partir de la clôture de l'exercice, ce qui inclut les factures et pièces servant à justifier les remboursements de frais (source : Code de commerce, 2025). L'archivage numérique fonctionne très bien si le document reste lisible, daté et rattaché à la bonne écriture. Une photo floue dans un téléphone personnel n'est pas une stratégie d'archivage. Une pièce correctement rangée, horodatée et liée à la note de frais l'est.

Remboursement, TVA et comptabilisation : le trio qui fait trébucher les PME

Une note de frais bien documentée ne suffit pas. Il faut ensuite choisir le bon mode de remboursement, traiter correctement la TVA et enregistrer l'écriture au bon endroit. Les entreprises mélangent souvent ces trois sujets, alors qu'ils relèvent de logiques différentes : la politique interne décide ce qui est remboursable, la fiscalité décide ce qui est récupérable, et la comptabilité décide comment l'écriture doit être passée.

1. Frais réels ou remboursement forfaitaire ?

Le remboursement aux frais réels consiste à rembourser la dépense pour son montant exact, à partir du justificatif. Le remboursement forfaitaire s'appuie sur un barème ou une allocation, sous réserve de respecter les plafonds admis. L'URSSAF publie des règles précises sur ces remboursements, avec une logique simple : au réel, vous remboursez la somme engagée ; au forfait, vous appliquez un cadre prédéfini qui doit rester conforme aux limites en vigueur (source : URSSAF, 2025).

2. La TVA se récupère-t-elle toujours ?

Non. La récupération de TVA dépend de la nature de la dépense et de la qualité du justificatif. Une facture détaillée facilite le traitement ; un ticket partiel ou un document sans TVA identifiable peut bloquer la récupération. Les frais de restaurant, de transport ou de carburant n'obéissent pas tous aux mêmes règles, d'où l'intérêt de rapprocher la note de frais avec votre processus de déclaration de TVA au lieu de la traiter en silo. La bonne question n'est pas de savoir si vous avez payé la TVA, mais si vous pouvez légalement la déduire avec la preuve adéquate (source : impots.gouv.fr, 2025).

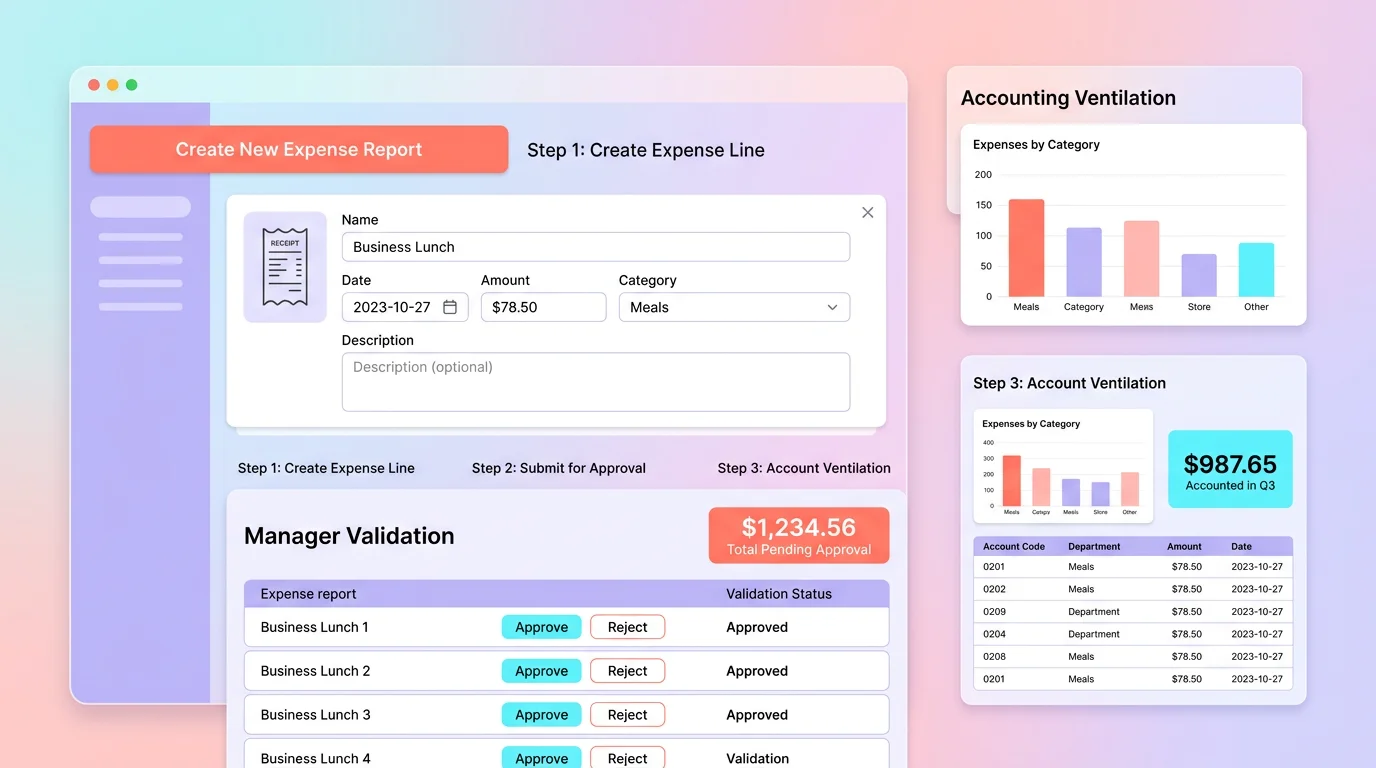

3. Comment comptabiliser une note de frais ?

La logique comptable consiste à ventiler la dépense dans le bon compte de charge, puis à constater la dette envers le salarié ou le dirigeant avant le remboursement. Selon la nature du frais, l'écriture n'ira pas dans le même compte. Un repas, un déplacement et une fourniture ne s'enregistrent pas de façon identique. Cette étape paraît technique, mais elle devient très fluide si votre note de frais est propre dès l'origine. Ce que vous gagnez ici, c'est moins de correction, moins de questions et une clôture mensuelle plus calme.

Avant : notes de frais bricolées

- photos de tickets dans WhatsApp ou e-mail personnel

- validation orale impossible à retracer

- TVA récupérée au hasard selon la lisibilité des pièces

- écritures comptables reprises à la main en fin de mois

Après : circuit propre et auditable

- capture immédiate du justificatif avec motif de dépense

- workflow de validation visible par manager et comptabilité

- règles TVA et barèmes intégrés dans le traitement

- archivage rattaché à l'écriture comptable et au remboursement

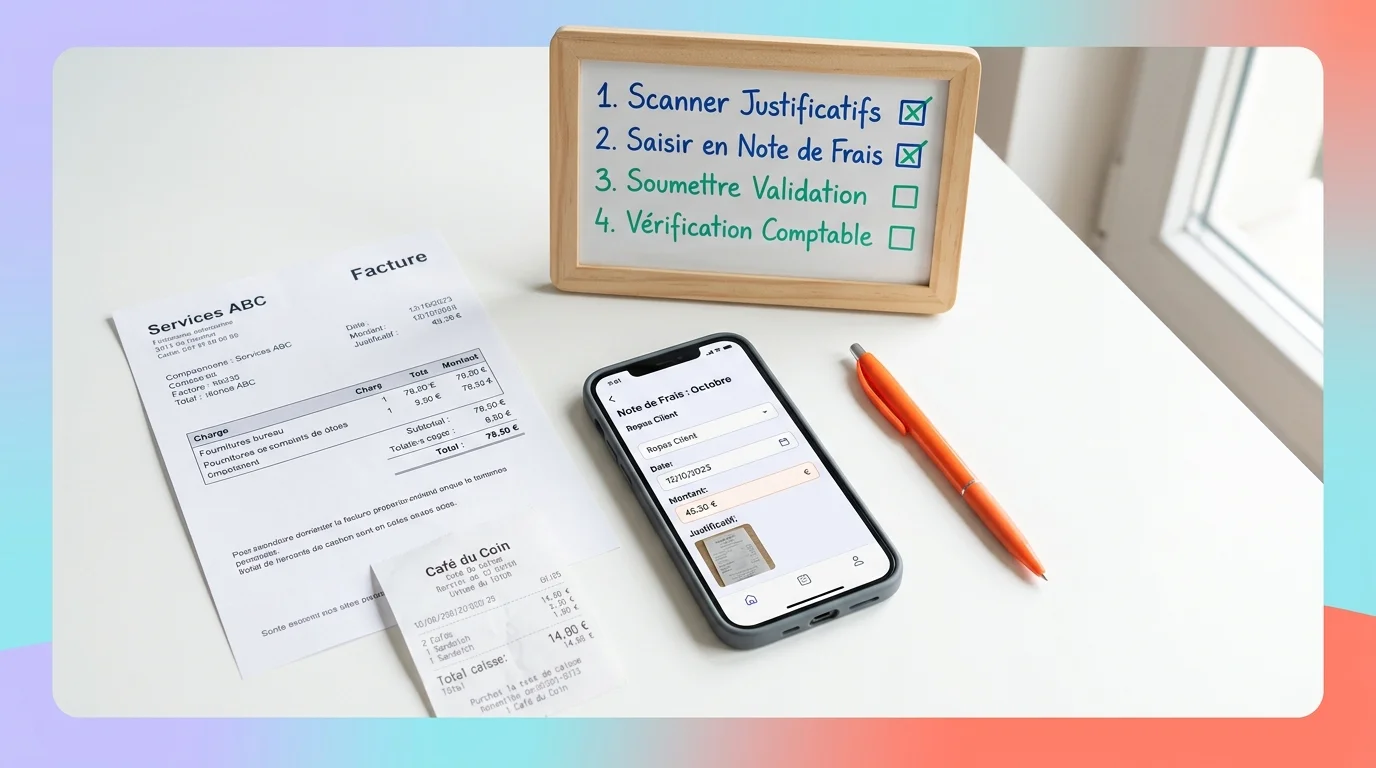

Comment traiter une note de frais dans une PME en 6 étapes

Déclarer la dépense dès qu'elle est engagée

Le collaborateur renseigne la date, le motif, le type de dépense et téléverse le justificatif le jour même. Plus vous attendez, plus vous perdez de contexte et de qualité de preuve.

Contrôler la complétude de la pièce

Avant toute validation, vérifiez le nom du fournisseur, la date, le montant, la lisibilité et, si besoin, la TVA. Une pièce incomplète ne se corrige pas en comptabilité comme par magie.

Appliquer la politique interne

Le manager vérifie si la dépense respecte les plafonds, les catégories autorisées et le cadre de mission. Cette étape sert à dire oui ou non avant le remboursement, pas après.

Qualifier le traitement fiscal et social

La comptabilité détermine si la dépense relève du remboursement au réel, d'un barème, d'une TVA récupérable ou non. C'est ici que se joue la conformité, pas dans le commentaire libre du salarié.

Comptabiliser et rembourser

L'écriture est passée dans le bon compte, puis la somme est remboursée via la paie ou un virement dédié selon votre organisation. Le délai doit être clair pour éviter les tensions internes.

Archiver et pouvoir ressortir la pièce en quelques secondes

Une note de frais n'est terminée que lorsqu'elle est retrouvable. Le test pratique est simple : si vous ne pouvez pas afficher le justificatif et sa validation rapidement, votre process reste fragile.

Déclarer la dépense dès qu'elle est engagée

Le collaborateur renseigne la date, le motif, le type de dépense et téléverse le justificatif le jour même. Plus vous attendez, plus vous perdez de contexte et de qualité de preuve.

Contrôler la complétude de la pièce

Avant toute validation, vérifiez le nom du fournisseur, la date, le montant, la lisibilité et, si besoin, la TVA. Une pièce incomplète ne se corrige pas en comptabilité comme par magie.

Appliquer la politique interne

Le manager vérifie si la dépense respecte les plafonds, les catégories autorisées et le cadre de mission. Cette étape sert à dire oui ou non avant le remboursement, pas après.

Qualifier le traitement fiscal et social

La comptabilité détermine si la dépense relève du remboursement au réel, d'un barème, d'une TVA récupérable ou non. C'est ici que se joue la conformité, pas dans le commentaire libre du salarié.

Comptabiliser et rembourser

L'écriture est passée dans le bon compte, puis la somme est remboursée via la paie ou un virement dédié selon votre organisation. Le délai doit être clair pour éviter les tensions internes.

Archiver et pouvoir ressortir la pièce en quelques secondes

Une note de frais n'est terminée que lorsqu'elle est retrouvable. Le test pratique est simple : si vous ne pouvez pas afficher le justificatif et sa validation rapidement, votre process reste fragile.

Politique de dépense : le garde-fou qui manque souvent aux PME

Beaucoup d'entreprises gèrent les notes de frais comme une succession de cas particuliers. Cette approche fonctionne tant que l'équipe est petite et que tout le monde se parle tous les jours. Elle casse dès que plusieurs managers valident, que les déplacements se multiplient ou que le comptable doit trancher des situations qu'il n'a pas vécues. Une politique de dépense évite ce flou : plafonds, dépenses autorisées, pièces exigées, délais de dépôt et personnes habilitées à valider.

1. Ce qu'une politique de dépense doit contenir

Le document utile tient sur quelques pages, pas sur un manuel de 40 pages. Il doit préciser les catégories remboursables, les plafonds repas et hôtel, le traitement des indemnités kilométriques, les exceptions possibles, les délais de dépôt et les cas où une validation préalable est nécessaire. Une règle courte mais appliquée vaut mieux qu'un règlement exhaustif que personne ne lit.

2. Deux scénarios PME pour voir ce que cela change

Scénario illustratif 1. Une agence de 12 personnes envoie ses consultants chez les clients deux à trois fois par semaine. Sans politique claire, chacun choisit son mode de transport, ses horaires et sa façon de documenter le repas. Avec une règle simple sur les plafonds, les justificatifs attendus et les délais de dépôt, la comptabilité n'arbitre plus au cas par cas. Scénario illustratif 2. Une entreprise de maintenance rembourse du carburant, des péages et des achats terrain. En imposant un motif de mission et une capture immédiate des pièces, elle réduit les dépenses impossibles à rattacher à une intervention.

3. Le sujet tabou : la fraude

La fraude à la note de frais existe, mais la plupart des problèmes viennent d'abord d'un système mou. Un salarié contourne plus facilement une règle absente qu'un contrôle bien pensé. La prévention passe donc par trois leviers : une règle écrite, une validation traçable et des rapprochements réguliers entre déplacements, agenda et justificatifs. Le but n'est pas de soupçonner tout le monde ; le but est de rendre la dépense explicable sans effort.

Le bon choix dépend surtout du volume, du niveau de contrôle attendu et du lien avec la comptabilité

Tableur manuel

- Pour qui

- très petite structure avec faible volume

- Point fort

- coût quasi nul

- Limite principale

- contrôle, archive et TVA vite fragiles

Logiciel comptable

- Pour qui

- PME qui veulent centraliser la saisie et les écritures

- Point fort

- cohérence avec la comptabilité

- Limite principale

- workflow manager parfois limité

Outil dédié notes de frais

- Pour qui

- équipes mobiles ou multisites

- Point fort

- capture mobile et validation rapide

- Limite principale

- risque de silo si non relié à la compta

ERP ou suite de gestion

- Pour qui

- PME qui veulent un flux unifié achats-compta-rh

- Point fort

- traçabilité de bout en bout

- Limite principale

- paramétrage plus exigeant au départ

| Approche | Pour qui | Point fort | Limite principale |

|---|---|---|---|

| Tableur manuel | très petite structure avec faible volume | coût quasi nul | contrôle, archive et TVA vite fragiles |

| Logiciel comptable | PME qui veulent centraliser la saisie et les écritures | cohérence avec la comptabilité | workflow manager parfois limité |

| Outil dédié notes de frais | équipes mobiles ou multisites | capture mobile et validation rapide | risque de silo si non relié à la compta |

| ERP ou suite de gestion | PME qui veulent un flux unifié achats-compta-rh | traçabilité de bout en bout | paramétrage plus exigeant au départ |

Quel outil choisir pour gérer les notes de frais ?

Un bon outil ne sert pas uniquement à photographier un ticket. Il sert à imposer un format de saisie, à fluidifier la validation et à éviter qu'une dépense arrive en comptabilité sans contexte. C'est pour cela que le choix dépend moins du marketing du logiciel que de votre circuit réel : volume mensuel, nombre de validateurs, besoin de TVA, fréquence des déplacements, intégration avec la paie et la comptabilité.

1. Quand un simple outil comptable suffit

Si votre PME traite peu de notes de frais et que la même personne gère déjà facturation, banque et clôture, un outil comptable bien choisi peut suffire. La priorité devient alors la cohérence des écritures et l'archivage. Dans ce cas, comparez des solutions comme Pennylane ou Infast en regardant la qualité des pièces jointes, les validations et l'export comptable, pas seulement le tableau de bord.

2. Quand il faut un workflow plus robuste

Dès que plusieurs équipes se déplacent, qu'il existe des plafonds variables ou que les managers valident avant remboursement, un outil dédié ou une suite plus large devient plus logique. Le vrai critère n'est pas le nombre de fonctionnalités. C'est la capacité à retrouver une pièce, comprendre pourquoi elle a été acceptée, et savoir comment la TVA a été traitée. Ce niveau de traçabilité protège autant la compta que le salarié remboursé.

3. Le bon test avant d'acheter

Demandez-vous si le logiciel sait gérer un cas réel de votre entreprise en moins de trois minutes : un repas client avec deux convives, un trajet kilométrique ou un achat urgent sur chantier. Si la démonstration reste vague, le logiciel déplacera le désordre au lieu de le résoudre. L'outil n'efface pas le besoin de règle ; il rend cette règle applicable à l'échelle.

Notre methodologie

- Analyse des règles françaises applicables aux frais professionnels, à l'archivage comptable et aux justificatifs.

- Croisement entre règles URSSAF, fiscalité pratique et besoins concrets d'une PME qui valide des dépenses chaque mois.

- Comparaison des thèmes couverts par les contenus qui rankent déjà sur Google pour produire un guide plus opérationnel.

Cet article donne un cadre opérationnel. Les cas particuliers fiscaux, sociaux ou internationaux doivent être validés avec votre expert-comptable.

Vous voulez un circuit de notes de frais simple et contrôlable ?

Nous analysons votre process actuel, vos outils et vos points de friction pour construire un flux clair entre terrain, validation, comptabilité et archivage.

Sources

Derniere mise a jour : Avril 2026

- URSSAF, Frais professionnelsRègles générales de remboursement et allocations forfaitaires

- Service-Public.fr, Frais professionnelsDéfinition des dépenses engagées pour l'activité professionnelle

- économie.gouv.fr, Barème kilométriqueBarèmes fiscaux et usage du véhicule personnel

- impots.gouv.fr, TVA et justificatifsConditions pratiques de déduction et conservation des pièces

- Légifrance / Code de commerceDurée de conservation des documents comptables

- Bpifrance Création, Dépenses professionnellesRepères pratiques pour TPE et PME

- SAP Concur, Gestion des notes de fraisBonnes pratiques de traitement et d'automatisation

- DGFIP, Documentation fiscaleRéférences fiscales utiles pour la TVA et la preuve documentaire

Questions

fréquentes

Vous avez une question ? Nous avons sûrement la réponse.