Ce qu'il faut retenir

- Déclarer TVA dépend d'abord de votre régime : franchise en base, réel simplifié ou réel normal.

- Le régime réel normal impose une CA3 mensuelle, sauf option trimestrielle si la TVA annuelle reste sous 4 000 €.

- Les pénalités commencent à 10 % du montant dû, avec 0,20 % d'intérêts par mois de retard.

- Une checklist simple et un logiciel comptable réduisent les erreurs de lignes, de taux et d'échéances.

Déclarer TVA : ce que vous devez faire exactement

Déclarer TVA consiste à reporter la TVA collectée sur vos ventes, la TVA déductible sur vos achats et le solde à payer ou à reporter. Selon votre régime, vous déposez une CA3, une CA12 ou aucune déclaration si vous êtes en franchise en base (source : Service-Public.fr, 2026).

Ce point paraît simple, mais il bloque beaucoup de dirigeants de PME parce qu'il mélange trois sujets différents : le régime de TVA, le formulaire à utiliser et la date limite de dépôt. Or ces trois paramètres ne se choisissent pas à l'intuition. Ils dépendent de votre chiffre d'affaires, du montant annuel de TVA exigible et, parfois, d'une option exercée auprès de votre service des impôts des entreprises. La télédéclaration est obligatoire pour les professionnels via l'espace professionnel impots.gouv.fr ou via EDI si vous passez par un cabinet ou un logiciel compatible (source : DGFIP, 2026).

Dans cet article, nous allons donc séparer le sujet en décisions concrètes : savoir si vous devez déclarer ou non, identifier la CA3 ou la CA12, comprendre quand payer, préparer les pièces à garder et éviter les erreurs les plus fréquentes. Si vous gérez aussi des ventes européennes, notre guide sur la déclarer TVA intracommunautaire complète utilement ce mode d'emploi. Si vous facturez avec acomptes, vous pouvez aussi sécuriser vos bases avec notre article sur la déclarer TVA sur une facture d'acompte.

Les 4 seuils à connaître avant de déclarer TVA

36 800 €

Seuil prestations pour la franchise en base (source : Service-Public.fr, 2026)

91 900 €

Seuil ventes pour la franchise en base (source : Service-Public.fr, 2026)

15 000 €

TVA exigible maxi pour rester au réel simplifié (source : CGI art. 302 septies A, 2026)

4 000 €

Seuil de TVA annuelle pour opter au trimestriel en réel normal (source : Service-Public.fr, 2026)

Quel formulaire déposer selon votre régime de TVA

La première question n'est pas "comment remplir la CA3 ?" mais "dois-je vraiment déposer une CA3 ?". En France, trois régimes structurent la déclaration de TVA : la franchise en base, le régime réel simplifié et le régime réel normal. La franchise en base dispense de collecter et de déclarer la TVA tant que vous restez sous les seuils. Le régime réel simplifié impose une déclaration annuelle CA12 avec deux acomptes. Le régime réel normal impose une déclaration CA3, en principe mensuelle, parfois trimestrielle si votre TVA annuelle reste limitée (source : Service-Public.fr, 2026).

Le bon formulaire dépend donc à la fois de votre activité et de vos volumes. Une PME de services qui franchit la franchise en base ne passe pas d'un coup à une logique de paiement annuel : elle peut entrer au réel simplifié, avec acomptes en juillet et décembre. À l'inverse, une société qui encaisse beaucoup de TVA ou qui dépasse les seuils du simplifié bascule au réel normal et doit suivre sa trésorerie plus finement. Cette mécanique explique pourquoi deux entreprises du même secteur peuvent avoir des obligations très différentes sans qu'aucune ne soit en anomalie.

Pour sécuriser la décision, partez toujours de votre dernier exercice clos et du montant de TVA effectivement dû. Si vous êtes déjà en phase d'équipement ou de changement d'outil, notre comparatif pour déclarer TVA avec un logiciel de comptabilité PME aide à choisir une solution alignée sur votre régime. Et si vous cherchez un outil simple côté TPE, vous pouvez aussi regarder déclarer TVA avec macompta pour cadrer vos écritures et vos échéances.

Les formulaires utiles pour déclarer TVA en 2026 (sources : DGFIP et Service-Public.fr, 2026).

Franchise en base

- Qui est concerné ?

- Entreprises sous les seuils légaux

- Formulaire

- Aucun

- Fréquence

- Aucune déclaration

- Paiement

- Aucune TVA à reverser

Réel simplifié

- Qui est concerné ?

- Entreprises au-dessus de la franchise mais avec TVA exigible limitée

- Formulaire

- CA12 + 3514

- Fréquence

- 2 acomptes + 1 régularisation annuelle

- Paiement

- Juillet, décembre, puis solde

Réel normal

- Qui est concerné ?

- Entreprises au-dessus des seuils ou sur option

- Formulaire

- 3310-CA3-SD

- Fréquence

- Mensuelle ou trimestrielle

- Paiement

- Au dépôt de la déclaration

Crédit de TVA

- Qui est concerné ?

- Entreprises avec TVA déductible supérieure à la TVA collectée

- Formulaire

- 3519 selon le cas

- Fréquence

- Selon la période et le régime

- Paiement

- Remboursement ou report

| Régime | Qui est concerné ? | Formulaire | Fréquence | Paiement |

|---|---|---|---|---|

| Franchise en base | Entreprises sous les seuils légaux | Aucun | Aucune déclaration | Aucune TVA à reverser |

| Réel simplifié | Entreprises au-dessus de la franchise mais avec TVA exigible limitée | CA12 + 3514 | 2 acomptes + 1 régularisation annuelle | Juillet, décembre, puis solde |

| Réel normal | Entreprises au-dessus des seuils ou sur option | 3310-CA3-SD | Mensuelle ou trimestrielle | Au dépôt de la déclaration |

| Crédit de TVA | Entreprises avec TVA déductible supérieure à la TVA collectée | 3519 selon le cas | Selon la période et le régime | Remboursement ou report |

Franchise en base : vous ne déclarez pas, mais vous surveillez les seuils

Quand vous relevez de la franchise en base, vous ne facturez pas de TVA et vous n'avez donc pas de déclaration périodique à déposer. C'est le cas des petites structures qui restent sous les seuils applicables à leur activité. En 2026, les repères opérationnels communiqués par Service-Public.fr restent de 36 800 € pour les prestations de services et 91 900 € pour les activités de vente, avec des seuils majorés à surveiller en cas de dépassement ponctuel. Vous devez alors faire figurer sur vos factures la mention "TVA non applicable, art. 293 B du CGI" (source : CGI art. 293 B, 2026).

L'erreur fréquente consiste à croire que l'absence de déclaration dispense de suivi. En réalité, ce régime exige une surveillance mensuelle du chiffre d'affaires. Dès que vous approchez du seuil, il faut anticiper votre date de bascule, adapter vos modèles de facture et vérifier si vos achats rendent l'option pour un régime réel plus pertinente. Pour un indépendant qui commence à investir dans des logiciels, du matériel ou de la sous-traitance, ne pas récupérer la TVA peut vite peser sur la marge. C'est encore plus vrai si vous utilisez déjà des outils de facturation ou de comptabilité qui peuvent absorber un régime réel sans surcharge importante.

Scénario illustratif : un consultant B2B qui facture 3 500 € HT par mois en moyenne reste longtemps en franchise, mais un gros contrat de fin d'année peut le faire sortir du cadre plus tôt que prévu. Il doit alors réémettre ses factures correctement et préparer sa première période déclarative. Si vous êtes dans ce cas, notre guide sur déclarer TVA pour une facture d'auto-entrepreneur aide à traiter le moment où la franchise ne suffit plus.

Régime réel simplifié : acomptes de TVA et CA12 annuelle

Le régime réel simplifié vise les entreprises qui ont dépassé la franchise, sans pour autant justifier un suivi mensuel complet. Vous versez en principe deux acomptes : 55 % en juillet et 40 % en décembre, calculés sur la TVA due au titre de l'exercice précédent, puis vous déposez une déclaration annuelle CA12 pour régulariser le solde. Ce régime reste possible tant que votre TVA exigible annuelle ne dépasse pas 15 000 € et que votre chiffre d'affaires reste dans les limites prévues par l'administration (source : Service-Public.fr, 2026).

Ce fonctionnement est plus confortable qu'une CA3 tous les mois, mais il ne faut pas le sous-estimer. Les acomptes se fondent sur l'historique, pas sur votre situation instantanée. Une PME qui voit son activité baisser peut donc payer trop tôt, tandis qu'une entreprise en forte croissance peut découvrir un solde de régularisation plus lourd que prévu au printemps suivant. Le bon réflexe consiste à rapprocher chaque trimestre vos ventes, vos achats et votre TVA théorique afin d'ajuster vos provisions de trésorerie. Si votre TVA annuelle reste inférieure à 1 000 €, vous êtes dispensé d'acomptes et vous régularisez au moment de la CA12 (source : DGFIP, 2026).

Scénario illustratif : une agence de services qui facture de façon assez stable sur l'année apprécie souvent ce régime, à condition d'avoir un processus clair pour centraliser les justificatifs. En revanche, si vous multipliez les immobilisations ou les dépenses soumises à forte TVA déductible, le réel normal peut parfois devenir plus logique pour récupérer plus vite les montants concernés. Ce raisonnement vaut aussi si vous préparez votre clôture et votre déclarer TVA en cohérence avec la liasse fiscale.

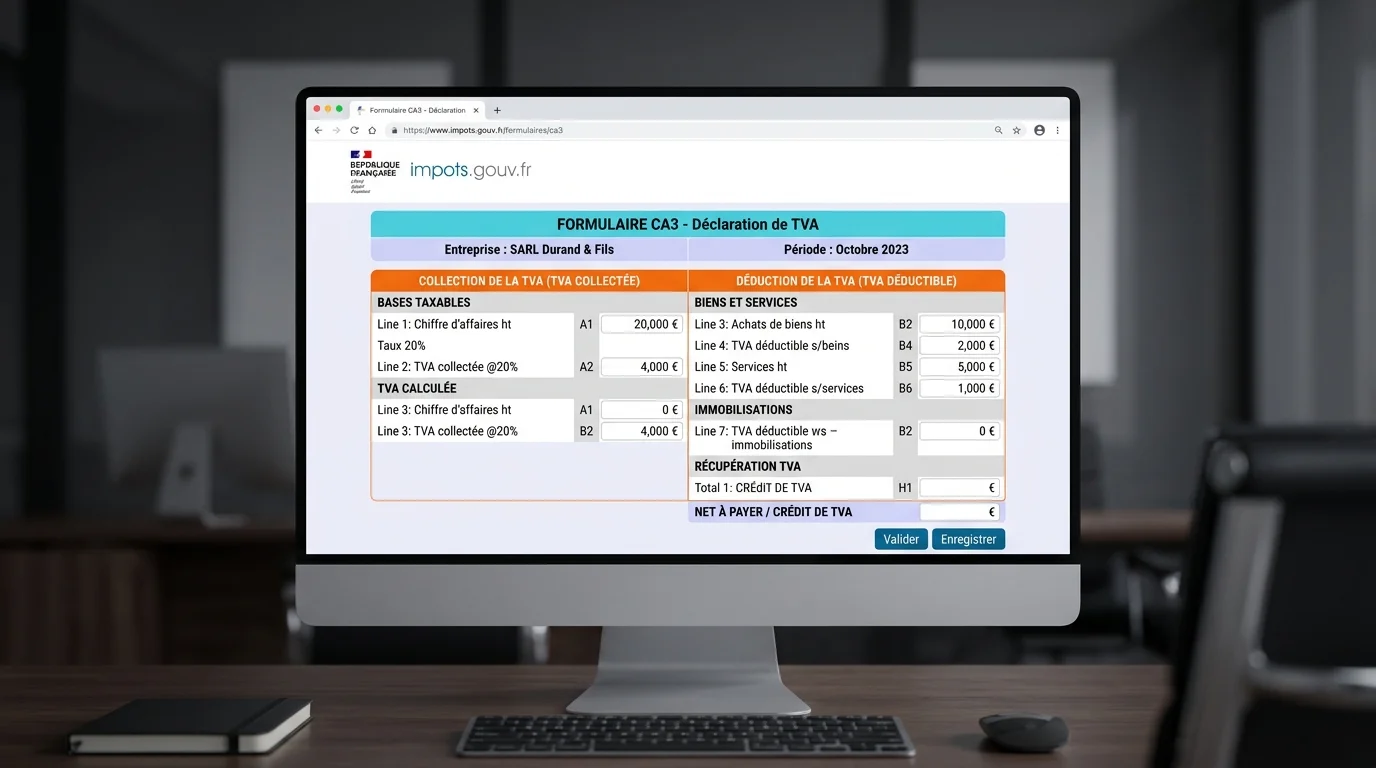

Régime réel normal : CA3 mensuelle ou trimestrielle

Le régime réel normal est le cadre le plus exigeant et le plus courant dès que les volumes montent. Vous déposez la déclaration 3310-CA3-SD, généralement chaque mois, puis vous payez la TVA nette correspondante. Une périodicité trimestrielle reste possible quand la TVA due sur l'année ne dépasse pas 4 000 €, mais cela ne supprime ni les contrôles de cohérence ni l'obligation de tenir vos écritures au fil de l'eau. Le régime réel normal s'impose aussi à certaines entreprises qui choisissent volontairement cette fréquence pour piloter plus précisément leur trésorerie (source : Service-Public.fr, 2026).

Sur le terrain, la difficulté n'est pas le formulaire lui-même, mais la qualité des données qui l'alimentent. Vous devez distinguer la TVA collectée par taux, ventiler correctement la TVA déductible, intégrer les avoirs et traiter sans oubli les opérations spécifiques comme les acquisitions intracommunautaires ou la TVA à l'importation autoliquidée. Depuis 2022, cette dernière se reporte directement sur la CA3, ce qui crée un point de vigilance supplémentaire pour les PME qui importent hors Union européenne (source : impots.gouv.fr, 2026).

Une entreprise au réel normal a donc intérêt à travailler avec un journal de ventes, un journal d'achats et un rapprochement bancaire bien tenus avant même d'ouvrir l'espace professionnel. Si vous gérez déjà votre comptabilité dans un outil intégré, vous pouvez comparer déclarer TVA avec Pennylane ou un autre logiciel capable de pré-remplir les bases fiscales. L'objectif n'est pas de déléguer votre responsabilité, mais d'éliminer les erreurs de ressaisie qui coûtent cher quand elles se répètent.

Comment déclarer TVA en ligne sans oublier une ligne importante

Préparez les pièces du mois ou du trimestre

Rassemblez votre journal de ventes, votre journal d'achats, les avoirs, les justificatifs d'immobilisations et les opérations particulières comme les importations ou acquisitions intracommunautaires. Sans cette base, vous ouvrez le formulaire trop tôt et vous compensez ensuite par des corrections de dernière minute.

Ouvrez l'espace professionnel et choisissez la bonne période

Connectez-vous à impots.gouv.fr en mode EFI ou via votre partenaire EDI. Sélectionnez la période concernée et vérifiez que le portail vous propose bien la CA3 ou la CA12 attendue. Une mauvaise période de dépôt crée des écarts plus pénibles à corriger qu'une erreur de montant isolée.

Renseignez les opérations imposables au bon taux

Reportez d'abord vos bases hors taxe par catégorie et par taux. C'est ici que les confusions entre 20 %, 10 % et 5,5 % coûtent le plus cher. Prenez quelques minutes pour rapprocher le total du formulaire avec vos factures émises avant de passer à la TVA déductible.

Saisissez la TVA déductible et contrôlez le solde

Renseignez séparément la TVA sur immobilisations et la TVA sur autres biens et services. Vérifiez ensuite que le net à payer ou le crédit de TVA correspond à votre suivi interne. Si l'écart vous surprend, arrêtez-vous ici et revenez aux pièces plutôt que de valider dans le doute.

Validez, payez, archivez l'accusé de réception

Une fois la déclaration validée, passez immédiatement à l'étape de paiement puis téléchargez l'accusé de réception. Conservez ce document avec les pièces qui justifient vos montants. Vous aurez ainsi un dossier propre en cas de question du SIE ou de vérification ultérieure.

Préparez les pièces du mois ou du trimestre

Rassemblez votre journal de ventes, votre journal d'achats, les avoirs, les justificatifs d'immobilisations et les opérations particulières comme les importations ou acquisitions intracommunautaires. Sans cette base, vous ouvrez le formulaire trop tôt et vous compensez ensuite par des corrections de dernière minute.

Ouvrez l'espace professionnel et choisissez la bonne période

Connectez-vous à impots.gouv.fr en mode EFI ou via votre partenaire EDI. Sélectionnez la période concernée et vérifiez que le portail vous propose bien la CA3 ou la CA12 attendue. Une mauvaise période de dépôt crée des écarts plus pénibles à corriger qu'une erreur de montant isolée.

Renseignez les opérations imposables au bon taux

Reportez d'abord vos bases hors taxe par catégorie et par taux. C'est ici que les confusions entre 20 %, 10 % et 5,5 % coûtent le plus cher. Prenez quelques minutes pour rapprocher le total du formulaire avec vos factures émises avant de passer à la TVA déductible.

Saisissez la TVA déductible et contrôlez le solde

Renseignez séparément la TVA sur immobilisations et la TVA sur autres biens et services. Vérifiez ensuite que le net à payer ou le crédit de TVA correspond à votre suivi interne. Si l'écart vous surprend, arrêtez-vous ici et revenez aux pièces plutôt que de valider dans le doute.

Validez, payez, archivez l'accusé de réception

Une fois la déclaration validée, passez immédiatement à l'étape de paiement puis téléchargez l'accusé de réception. Conservez ce document avec les pièces qui justifient vos montants. Vous aurez ainsi un dossier propre en cas de question du SIE ou de vérification ultérieure.

Checklist avant de valider votre déclaration de TVA

Si un seul point reste flou, ne cliquez pas encore sur envoyer.

Ce qui déclenche le plus souvent une pénalité de TVA

- Déclaration déposée hors délai : majoration de 10 % du montant dû, hors cas particuliers (source : CGI art. 1728, 2026).

- Paiement tardif : intérêts de retard de 0,20 % par mois (source : CGI art. 1727, 2026).

- TVA à l'importation ou opérations intracommunautaires oubliées sur la période concernée.

- Validation de la déclaration sans rapprochement préalable avec les journaux comptables.

Comment payer la TVA et quels documents garder

Déclarer TVA ne s'arrête pas au dépôt du formulaire. Une fois la déclaration validée, le paiement se fait obligatoirement par voie dématérialisée depuis l'espace professionnel ou via un partenaire EDI. L'administration rappelle aussi qu'il faut d'abord valider la déclaration concernée avant d'accéder au règlement, y compris pour les acomptes du régime simplifié. En clair, vous ne sécurisez pas l'échéance en payant "à côté" : le paiement suit la déclaration, il ne la remplace pas (source : impots.gouv.fr, 2026).

Côté documents, gardez au minimum les factures de vente, les factures d'achat, les avoirs, les justificatifs de TVA sur immobilisations, les relevés utiles au rapprochement bancaire et l'accusé de réception de la déclaration. Pour un dirigeant de PME, la vraie bonne pratique consiste à constituer un dossier par période déclarative. Cette discipline réduit fortement le temps perdu quand un écart apparaît plusieurs mois plus tard. Si vous devez arbitrer entre plusieurs solutions logicielles, notre page sur déclarer TVA avec le meilleur logiciel de comptabilité vous aide à comparer les usages les plus adaptés.

Enfin, gardez en tête que la documentation utile change selon le régime. Au réel normal, la CA3 et ses annexes concentrent l'essentiel. Au réel simplifié, vous aurez besoin de suivre vos acomptes, la CA12 et, le cas échéant, vos demandes de remboursement de crédit. Si vous centralisez vos flux dans un outil moderne, notre guide pour déclarer TVA avec une comptabilité plus simple peut vous servir de base d'organisation au quotidien.

Les principaux supports à connaître pour déclarer TVA et payer correctement en 2026.

Réel normal

- Formulaire / support

- 3310-CA3-SD

- Quand l'utiliser ?

- Chaque mois ou trimestre

- Point de vigilance

- Ventiler correctement la TVA collectée et la TVA déductible

Réel simplifié

- Formulaire / support

- 3517-CA12

- Quand l'utiliser ?

- Régularisation annuelle

- Point de vigilance

- Comparer le solde avec les acomptes déjà versés

Acomptes simplifiés

- Formulaire / support

- 3514

- Quand l'utiliser ?

- Juillet et décembre

- Point de vigilance

- Le paiement suppose une déclaration de la période concernée

Crédit de TVA

- Formulaire / support

- 3519

- Quand l'utiliser ?

- Demande de remboursement selon les cas

- Point de vigilance

- Vérifier les seuils minimaux et les pièces justificatives

Paiement

- Formulaire / support

- Espace pro impots.gouv / EDI

- Quand l'utiliser ?

- Après validation

- Point de vigilance

- Ne pas dissocier paiement et déclaration

| Sujet | Formulaire / support | Quand l'utiliser ? | Point de vigilance |

|---|---|---|---|

| Réel normal | 3310-CA3-SD | Chaque mois ou trimestre | Ventiler correctement la TVA collectée et la TVA déductible |

| Réel simplifié | 3517-CA12 | Régularisation annuelle | Comparer le solde avec les acomptes déjà versés |

| Acomptes simplifiés | 3514 | Juillet et décembre | Le paiement suppose une déclaration de la période concernée |

| Crédit de TVA | 3519 | Demande de remboursement selon les cas | Vérifier les seuils minimaux et les pièces justificatives |

| Paiement | Espace pro impots.gouv / EDI | Après validation | Ne pas dissocier paiement et déclaration |

Les erreurs les plus fréquentes quand vous déclarez TVA

La plupart des erreurs de TVA ne viennent pas d'un manque de bonne volonté, mais d'une mauvaise séquence de travail. Beaucoup de dirigeants commencent par remplir le formulaire, puis cherchent ensuite les justificatifs manquants. Cette méthode produit presque toujours au moins un oubli : un avoir non intégré, une immobilisation classée comme charge, une facture fournisseur sans contrôle du droit à déduction ou un encaissement rangé dans la mauvaise période. Le résultat n'est pas toujours un redressement immédiat, mais il fragilise la cohérence globale de vos déclarations.

Autre point délicat : les entreprises confondent souvent obligation fiscale et outil de gestion. Un logiciel peut préremplir des bases ou sortir un brouillon très propre, mais il ne sait pas deviner tout seul qu'une dépense ne donne pas droit à déduction ou qu'une opération étrangère relève d'un traitement spécifique. C'est pour cette raison que les meilleurs process combinent automatisation et validation humaine. Une PME avec une seule personne administrative peut parfaitement sécuriser sa TVA, à condition d'avoir une checklist claire et une revue rapide avant envoi.

Les périodes de transition sont aussi sensibles : sortie de franchise en base, changement d'outil, hausse brutale d'activité, nouveau flux d'importation ou première opération intracommunautaire. Dans ces moments-là, vous ne devez pas simplement "faire comme le mois d'avant". Vous devez revalider votre régime, votre calendrier et vos lignes de déclaration. C'est souvent là qu'un accompagnement ponctuel ou un audit de process vaut plus qu'une correction après coup.

- Oublier un avoir et déclarer un chiffre d'affaires HT trop élevé sur la période.

- Déduire une TVA non récupérable sur une dépense qui n'ouvre pas droit à déduction.

- Ventiler au mauvais taux une facture soumise à 10 % ou 5,5 %.

- Mélanger immobilisations et charges courantes dans les lignes de TVA déductible.

- Déclarer hors période une opération encaissée ou facturée au mauvais moment selon le régime applicable.

- Oublier les opérations UE ou import et découvrir l'écart lors d'un contrôle de cohérence.

Deux scénarios PME pour savoir quoi faire selon votre situation

1. Société de conseil : 55 000 € de chiffre d'affaires annuel

Scénario illustratif : une petite société de conseil B2B facture principalement des prestations et dépasse la franchise en base, sans pour autant générer une TVA annuelle très élevée. Son enjeu n'est pas la complexité technique, mais la régularité. Le régime réel simplifié peut convenir si la TVA exigible reste dans la limite prévue. L'entreprise doit alors provisionner ses acomptes, classer ses justificatifs au fil de l'eau et éviter d'attendre la CA12 pour découvrir ses écarts.

2. Négoce ou e-commerce : 920 000 € de chiffre d'affaires annuel

Scénario illustratif : une PME qui vend des marchandises, dépasse les seuils du simplifié et commence à importer doit passer sur une logique beaucoup plus rigoureuse. La CA3 mensuelle devient le cadre le plus réaliste, car elle permet de suivre la TVA collectée, la TVA déductible et l'autoliquidation import sans accumuler les écarts. Dans ce cas, l'enjeu n'est plus seulement fiscal : c'est aussi un sujet de trésorerie et de pilotage opérationnel.

Le bon réflexe dans les deux cas

Avant de changer de régime ou d'outil, cartographiez vos flux. Combien de taux de TVA manipulez-vous ? Avez-vous des acomptes, des avoirs, des ventes UE, des imports, des immobilisations fréquentes ? À partir de cette réponse, vous pouvez choisir entre un process interne léger, un logiciel spécialisé ou un accompagnement ponctuel. Ce cadrage simple évite beaucoup plus d'erreurs qu'une correction en urgence le soir de l'échéance.

Notre methodologie

- Article rédigé à partir des pages DGFIP et Service-Public.fr sur les régimes de TVA, la CA3, la CA12 et les modalités de paiement consultées en 2026.

- Seuils, pourcentages d'acomptes et pénalités vérifiés contre les références légales citées en fin d'article.

- Les cas PME présentés sont des scénarios illustratifs destinés à montrer la bonne décision, sans KPI inventé.

- Les choix d'outils mentionnés servent à organiser la donnée comptable ; ils ne remplacent pas la validation fiscale finale.

Les règles de TVA évoluent. En cas de doute sur votre régime, confirmez toujours avec votre SIE ou votre expert-comptable.

Faut-il utiliser un logiciel pour déclarer TVA ?

Pour une TPE avec peu de pièces, vous pouvez encore déclarer TVA sans outil avancé, à condition d'avoir une organisation très propre. Mais dès que vous gérez plusieurs taux, des achats fréquents, des avoirs ou des opérations internationales, le logiciel devient surtout un filet de sécurité. Il centralise les flux, rapproche les écritures et prépare les bases du formulaire. Le gain n'est pas seulement du temps : c'est aussi une meilleure traçabilité quand un montant vous surprend au moment de valider.

L'intérêt d'un outil moderne n'est pas de "faire la TVA à votre place", mais de réduire la ressaisie. Si vos factures, dépenses et journaux remontent automatiquement, vous passez moins d'énergie à reconstituer le mois et plus de temps à contrôler les points sensibles. Pour comparer les usages possibles, vous pouvez regarder déclarer TVA avec Pennylane, déclarer TVA avec macompta ou notre comparatif pour déclarer TVA avec un logiciel de comptabilité PME.

Le critère décisif reste simple : votre outil doit vous aider à retrouver rapidement le détail d'un montant, d'une période et d'un justificatif. Si ce n'est pas le cas, vous avez seulement déplacé le problème. Pour aller plus loin dans l'organisation quotidienne, notre article sur la déclarer TVA avec une comptabilité facile donne une méthode pragmatique pour tenir vos pièces sans vous noyer dans l'administratif.

Votre process TVA reste fragile ?

Nous pouvons auditer votre organisation, vos flux de données et vos points de blocage pour fiabiliser vos contenus, vos process et vos parcours métier avant qu'une erreur ne coûte plus cher qu'un cadrage propre.

Sources

Derniere mise a jour : Avril 2026

- Service-Public.fr, Déclarer et payer la TVARégimes, seuils, périodicité et obligations 2026

- impots.gouv.fr, TVA professionnelsPaiement dématérialisé et principes généraux

- DGFIP, Formulaire 3310-CA3-SDDéclaration CA3 du régime réel normal

- Code général des impôts, article 293 BFranchise en base de TVA

- Code général des impôts, article 287Déclarations et modalités de TVA

- Code général des impôts, articles 1727 et 1728Intérêts de retard et majorations

Questions

fréquentes

Vous avez une question ? Nous avons sûrement la réponse.