Facture fournisseur : traitement, obligations et digitalisation

Maîtrisez le traitement de vos factures fournisseurs : de la réception à la comptabilisation, en passant par les mentions obligatoires et la transition vers la facture électronique.

Ce qu'il faut retenir

- Une facture fournisseur est un document émis par votre fournisseur, vous êtes l'acheteur, pas l'émetteur

- Le traitement suit 5 étapes : réception, contrôle, validation, comptabilisation, archivage

- 12 mentions obligatoires doivent figurer sur chaque facture sous peine de 75 000 € d'amende

- La facture électronique devient obligatoire en réception dès septembre 2026 pour toutes les entreprises

La facture fournisseur est le document comptable que vous recevez de vos prestataires après un achat de bien ou de service. Chaque erreur de traitement coûte 53 € à corriger en moyenne (Billentis, 2025). Voici comment structurer votre gestion de A à Z.

Les PME françaises traitent environ 1 200 factures d'achat par an. Mal gérées, elles provoquent retards de paiement, pénalités et tensions avec vos partenaires commerciaux. Ce guide couvre les 5 étapes du traitement, les mentions obligatoires à vérifier dès la réception et la transition vers la facture électronique en 2026. Que vous soyez dirigeant, comptable ou office manager, vous repartirez avec une méthode applicable dès demain, et les bons réflexes pour anticiper la réforme e-invoicing qui arrive en septembre prochain. Bonus : un tableau comparatif facture client vs facture fournisseur pour ne plus jamais confondre les deux, et des pistes concrètes pour automatiser votre processus sans casser la banque.

2,5 Mds

Factures échangées par an en France

53 €

Coût moyen de correction d'une erreur

70 %

Des factures encore traitées manuellement

10 ans

Durée légale de conservation

Traiter une facture fournisseur en 5 étapes

Réception et centralisation

Regroupez toutes vos factures fournisseurs dans un seul canal : boîte email dédiée (type compta@votreentreprise.fr) ou plateforme de dématérialisation. Le piège classique ? Les factures papier qui traînent sur un bureau pendant trois semaines. Scannez-les immédiatement et horodatez la réception. Cette traçabilité vous protège en cas de litige sur un délai de paiement.

Contrôle de conformité

Vérifiez les 12 mentions obligatoires (détaillées plus bas) : numéro de facture, date, identité du fournisseur, montant HT/TTC, taux de TVA. Comparez avec le bon de commande et le bon de livraison. Le rapprochement à trois voies (facture + commande + livraison) est la méthode la plus fiable pour détecter les écarts de prix ou de quantité.

Validation et circuit d'approbation

Le service demandeur confirme que la prestation a été réalisée ou la marchandise livrée. Définissez des seuils : en dessous de 500 €, validation par le responsable de service ; au-delà, double signature. Sans circuit clair, les factures stagnent. Résultat : retards de paiement et pénalités.

Comptabilisation et enregistrement

Imputez la facture sur le bon compte de charge (classe 6 du PCG) avec le bon code TVA. Le schéma comptable standard : débit du compte de charge + débit du compte de TVA déductible, crédit du compte fournisseur (401). Utilisez un logiciel comptable qui automatise ces écritures, la saisie manuelle est la première source d'erreurs.

Paiement et archivage

Programmez le règlement selon les conditions négociées (30 jours fin de mois, 45 jours, etc.). Archivez ensuite la facture pendant 10 ans minimum (obligation légale, article L123-22 du Code de commerce). Le format numérique est accepté à condition de garantir l'intégrité du document, un PDF signé ou un archivage via plateforme certifiée fait l'affaire.

Réception et centralisation

Regroupez toutes vos factures fournisseurs dans un seul canal : boîte email dédiée (type compta@votreentreprise.fr) ou plateforme de dématérialisation. Le piège classique ? Les factures papier qui traînent sur un bureau pendant trois semaines. Scannez-les immédiatement et horodatez la réception. Cette traçabilité vous protège en cas de litige sur un délai de paiement.

Contrôle de conformité

Vérifiez les 12 mentions obligatoires (détaillées plus bas) : numéro de facture, date, identité du fournisseur, montant HT/TTC, taux de TVA. Comparez avec le bon de commande et le bon de livraison. Le rapprochement à trois voies (facture + commande + livraison) est la méthode la plus fiable pour détecter les écarts de prix ou de quantité.

Validation et circuit d'approbation

Le service demandeur confirme que la prestation a été réalisée ou la marchandise livrée. Définissez des seuils : en dessous de 500 €, validation par le responsable de service ; au-delà, double signature. Sans circuit clair, les factures stagnent. Résultat : retards de paiement et pénalités.

Comptabilisation et enregistrement

Imputez la facture sur le bon compte de charge (classe 6 du PCG) avec le bon code TVA. Le schéma comptable standard : débit du compte de charge + débit du compte de TVA déductible, crédit du compte fournisseur (401). Utilisez un logiciel comptable qui automatise ces écritures, la saisie manuelle est la première source d'erreurs.

Paiement et archivage

Programmez le règlement selon les conditions négociées (30 jours fin de mois, 45 jours, etc.). Archivez ensuite la facture pendant 10 ans minimum (obligation légale, article L123-22 du Code de commerce). Le format numérique est accepté à condition de garantir l'intégrité du document, un PDF signé ou un archivage via plateforme certifiée fait l'affaire.

Facture fournisseur : définition et différence avec la facture client

Une facture fournisseur est le document comptable que votre entreprise reçoit d'un prestataire ou vendeur après un achat. C'est le miroir de la facture client : le même document, vu depuis l'autre côté de la transaction. La confusion entre les deux est fréquente chez les entrepreneurs qui débutent.

Qui émet la facture fournisseur ? C'est toujours le fournisseur lui-même, pas vous. Vous la recevez, vous la contrôlez, vous la payez. Prenons un exemple concret : si vous êtes artisan et qu'un grossiste vous livre du matériel, la facture qu'il vous envoie est votre facture fournisseur. Celle que vous envoyez à votre client final après les travaux est votre facture client.

Cette distinction change tout sur le plan comptable. La facture fournisseur génère une charge (classe 6 du plan comptable) et ouvre un droit à déduction de TVA, là où la facture client génère un produit (classe 7) et de la TVA collectée. Confondre les deux revient à fausser votre résultat net et votre déclaration de TVA, deux erreurs que l'administration fiscale repère facilement lors d'un contrôle.

Différences entre facture fournisseur et facture client

Émetteur

- Facture fournisseur

- Votre fournisseur

- Facture client

- Votre entreprise

Destinataire

- Facture fournisseur

- Votre entreprise

- Facture client

- Votre client

Rôle comptable

- Facture fournisseur

- Charge (classe 6)

- Facture client

- Produit (classe 7)

TVA

- Facture fournisseur

- TVA déductible

- Facture client

- TVA collectée

Compte tiers

- Facture fournisseur

- 401, Fournisseurs

- Facture client

- 411, Clients

Action requise

- Facture fournisseur

- Contrôler, valider, payer

- Facture client

- Émettre, suivre, encaisser

| Critère | Facture fournisseur | Facture client |

|---|---|---|

| Émetteur | Votre fournisseur | Votre entreprise |

| Destinataire | Votre entreprise | Votre client |

| Rôle comptable | Charge (classe 6) | Produit (classe 7) |

| TVA | TVA déductible | TVA collectée |

| Compte tiers | 401, Fournisseurs | 411, Clients |

| Action requise | Contrôler, valider, payer | Émettre, suivre, encaisser |

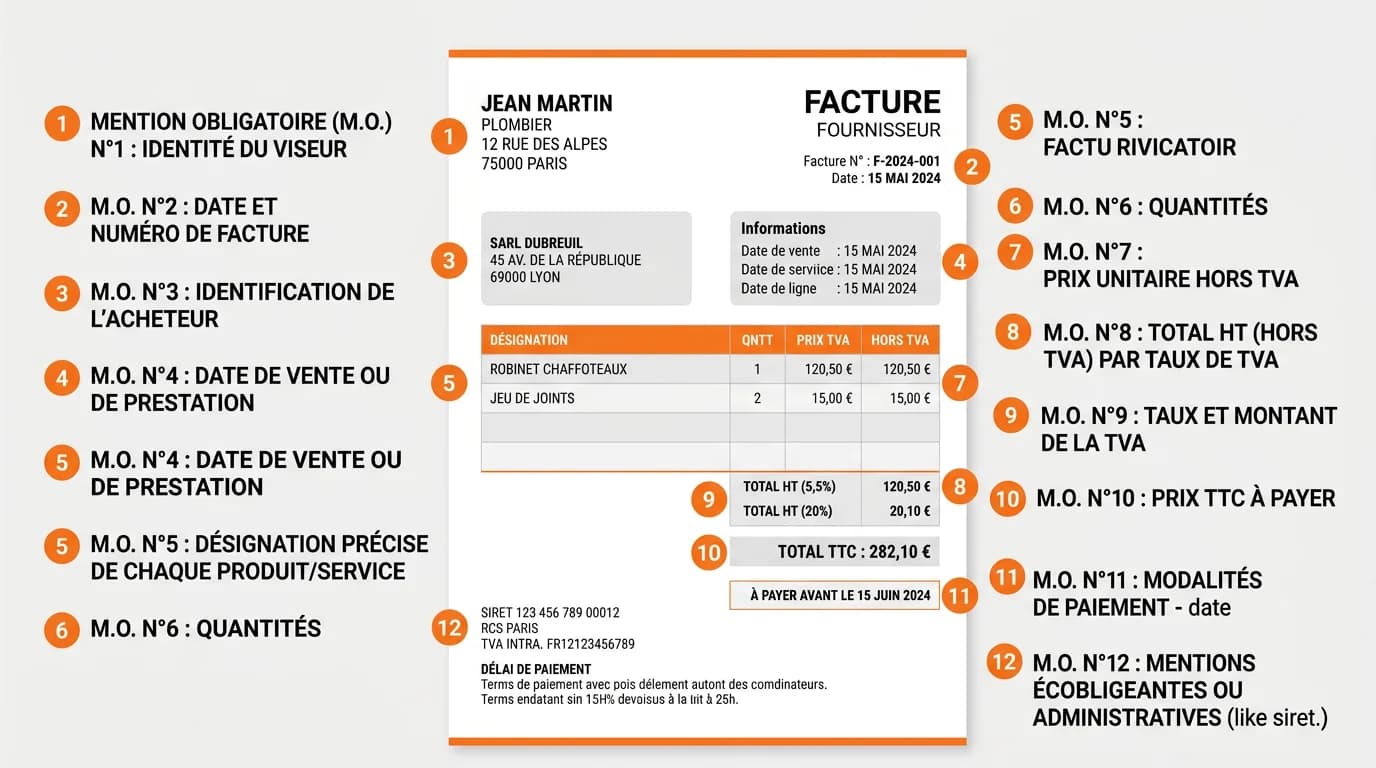

Les 12 mentions obligatoires sur une facture fournisseur

Toute facture entre professionnels doit comporter des mentions imposées par le Code de commerce (article L441-9) et le Code général des impôts (article 289). Une mention manquante expose le fournisseur à une amende de 75 000 € pour une personne physique et 375 000 € pour une société (article 1737 du CGI). En cas de récidive dans les deux ans, le montant double.

Mais en tant que destinataire, c'est aussi votre problème. Pourquoi ? Parce qu'une facture non conforme rend la déduction de TVA contestable lors d'un contrôle fiscal. L'administration peut rejeter tout ou partie de votre TVA déductible si le document ne respecte pas les règles.

Le réflexe à adopter : vérifier systématiquement ces douze éléments dès la réception, et exiger une facture rectificative dans les 48 heures si un élément manque. Plus vous attendez, plus c'est difficile à corriger. Créez une checklist imprimée ou un modèle dans votre outil de facturation pour gagner du temps sur chaque vérification.

- Date d'émission, le jour où la facture est établie par le fournisseur

- Numéro de facture, séquentiel, sans rupture dans la numérotation

- Identité du vendeur, nom ou raison sociale, adresse, SIREN/SIRET

- Identité de l'acheteur, votre raison sociale et adresse de facturation

- Numéro de TVA intracommunautaire, du vendeur et de l'acheteur si applicable

- Désignation des produits ou services, nature, quantité, prix unitaire HT

- Prix unitaire HT et toute réduction de prix acquise à la date de la vente

- Taux de TVA applicable, par ligne si plusieurs taux coexistent

- Montant total HT et TTC, ventilé par taux de TVA

- Date de livraison ou d'exécution, si différente de la date de facturation

- Conditions de règlement, délai de paiement, pénalités de retard, indemnité forfaitaire de recouvrement (40 €)

- Mention complémentaire, « Membre d'un CGA » ou assurance professionnelle si applicable

Attention à la déduction de TVA

- Sans ces mentions, l'administration fiscale peut rejeter votre droit à déduction de TVA lors d'un contrôle

- Demandez immédiatement une facture rectificative à votre fournisseur si une mention manque, ne laissez pas traîner

- Le délai de réclamation est de 3 ans, mais corriger dès réception vous évite des complications en fin d'exercice

Les erreurs qui plombent la gestion des factures fournisseurs

Le cabinet Deloitte estime que 3,6 % des factures B2B contiennent une erreur exploitable, doublon, montant incorrect ou TVA erronée (Deloitte, 2024). Sur 1 000 factures par an, ça représente 36 erreurs potentielles. Certaines passent sous le radar pendant des mois et ne ressortent qu'au moment de la clôture comptable, quand il est trop tard pour récupérer un escompte ou contester un montant.

Les cinq erreurs les plus fréquentes ? Les doublons (une facture payée deux fois parce que le fournisseur l'a renvoyée par un autre canal), les écarts entre commande et facturation (quantité ou prix différent du bon de commande), l'oubli d'une échéance de paiement qui déclenche des pénalités, la saisie manuelle erronée du montant ou du compte comptable, et le classement d'une facture au mauvais exercice. Chacune de ces erreurs se prévient avec un processus structuré, pas avec de la bonne volonté.

Ouvrez votre historique de factures des 6 derniers mois et cherchez les doublons potentiels : même fournisseur, même montant, dates proches. Vous serez surpris du résultat.

Gestion manuelle classique

- Factures papier empilées sur le bureau du comptable

- Rapprochement commande/facture fait de mémoire

- Doublons payés 2 à 3 fois par an sans détection

- Relances fournisseurs fréquentes pour factures égarées

- Pénalités de retard récurrentes (40 € + intérêts)

Processus structuré et digitalisé

- Réception centralisée avec horodatage automatique

- Rapprochement à 3 voies systématique (commande + livraison + facture)

- Détection automatique des doublons par numéro de facture

- Tableau de bord des échéances de paiement

- Escomptes négociés grâce au paiement anticipé

Facture électronique fournisseur : ce qui change en 2026-2027

La réforme de la facture électronique bouleverse le traitement des factures fournisseurs. Le calendrier est fixé par la loi de finances 2024 et confirmé par le décret du 15 octobre 2024. Dès le 1er septembre 2026, toutes les entreprises assujetties à la TVA en France devront être capables de recevoir des factures électroniques via une plateforme de dématérialisation partenaire (PDP) ou le portail public de facturation (PPF).

L'obligation d'émettre en format électronique suit un calendrier progressif : grandes entreprises et ETI dès septembre 2026, PME et micro-entreprises à partir de septembre 2027. Ce n'est plus un projet lointain, c'est dans cinq mois.

Qu'est-ce que ça change concrètement pour vos factures fournisseurs ? Trois choses majeures. D'abord, vous recevrez les factures dans un format structuré (Factur-X, UBL ou CII) au lieu du classique PDF image impossible à exploiter automatiquement. Ensuite, le e-reporting impose de transmettre les données de transaction à l'administration fiscale en quasi temps réel. Enfin, chaque facture aura un cycle de vie traçable avec des statuts normalisés : émise, reçue, approuvée, payée.

La DGFIP estime une réduction de 60 à 80 % du temps de traitement par facture une fois la dématérialisation en place. Le coût d'adaptation est réel, comptez entre 2 000 et 10 000 € pour une PME selon la piste choisie, mais le ROI se mesure en mois. Commencez par identifier votre PDP ou vérifier que votre logiciel comptable gère les formats Factur-X ou UBL. La liste des plateformes certifiées est disponible sur impots.gouv.fr.

Calendrier de déploiement de la facture électronique obligatoire

1er sept. 2026

- Obligation de réception

- Toutes les entreprises

- Obligation d'émission

- Grandes entreprises + ETI

1er sept. 2027

- Obligation de réception

- Toutes les entreprises

- Obligation d'émission

- PME + micro-entreprises

Formats acceptés

- Obligation de réception

- Factur-X, UBL, CII

- Obligation d'émission

- Factur-X, UBL, CII

| Échéance | Obligation de réception | Obligation d'émission |

|---|---|---|

| 1er sept. 2026 | Toutes les entreprises | Grandes entreprises + ETI |

| 1er sept. 2027 | Toutes les entreprises | PME + micro-entreprises |

| Formats acceptés | Factur-X, UBL, CII | Factur-X, UBL, CII |

Automatiser la gestion des factures fournisseurs : par où commencer ?

L'automatisation n'est pas réservée aux grands groupes. Même avec 100 factures par mois, un outil adapté vous fait gagner 2 à 3 jours de travail comptable. Le choix de la piste dépend de votre situation : volume de factures, logiciel comptable existant, budget disponible et niveau de maturité numérique de votre équipe.

Trois niveaux d'automatisation existent. Le premier, OCR et saisie automatique, utilise la reconnaissance optique de caractères pour lire vos factures PDF ou papier scannées et pré-remplir les champs comptables. Outils comme Dext, AutoEntry ou Yooz couvrent ce besoin pour 20 à 80 € par mois. Gain estimé : 70 % de temps de saisie en moins.

Le deuxième niveau ajoute un workflow d'approbation : la facture suit un circuit de validation paramétré (responsable de service puis DAF puis paiement), avec rappels automatiques et visibilité sur les retards. Pennylane, Spendesk ou Agicap proposent ce type de fonctionnalité.

Le troisième niveau, intégration ERP complète, lit, rapproche, impute et archive la facture sans intervention humaine sauf exception. Adapté au-delà de 500 factures mensuelles. Approches type SAP, Sage ou Cegid.

Le piège ? Vouloir tout automatiser d'un coup. Commencez par le niveau 1, c'est le meilleur ratio effort/résultat. Vous éliminez la saisie manuelle, première source d'erreurs, sans bouleverser vos processus. Vérifiez aussi la compatibilité avec la facture électronique : votre réponse doit gérer Factur-X ou UBL d'ici septembre 2026. Cette approche progressive fonctionne pour les PME de 10 à 200 salariés, mais pas pour les structures multi-sites avec des flux comptables consolidés, là, l'intégration ERP directe est plus pertinente, même si le ticket d'entrée est plus élevé.

Simplifiez la gestion de vos factures fournisseurs

Comparez les logiciels de facturation et de comptabilité adaptés aux PME. Trouvez l'outil qui automatise votre traitement de factures fournisseurs.

Pour aller plus loin

La gestion des factures fournisseurs ne s'arrête pas au traitement quotidien. Plusieurs sujets connexes méritent votre attention pour bâtir un processus comptable solide de bout en bout.

Si la TVA sur vos factures d'achat vous pose question, taux réduit, autoliquidation, opérations intracommunautaires, consultez notre guide détaillé sur la déclaration de TVA. Vous y trouverez les échéances, les formulaires et les erreurs fréquentes à éviter lors de votre déclaration.

Pour les auto-entrepreneurs en franchise en base qui ne facturent pas de TVA, notre article sur la facture sans TVA détaille les cas d'exonération et les mentions spécifiques à indiquer sur vos documents. Enfin, si vous cherchez un outil pour automatiser le traitement de vos factures d'achat et de vente, notre comparatif des logiciels devis-facture passe en revue les meilleures approches du marché avec tarifs, fonctionnalités et retours d'utilisateurs comparés. De quoi choisir en toute connaissance de cause.

Sources

Derniere mise a jour : Avril 2026

- Code de commerce, article L123-22Délai de conservation des documents comptables (10 ans)

- Code de commerce, article L441-9Obligations de facturation entre professionnels

- Code général des impôts, article 289Règles d'émission et mentions obligatoires des factures

- Billentis, The E-Invoicing Journey 2025Volume de factures et coûts de traitement en Europe

- Service-public.gouv.fr, Tout savoir sur la facturationGuide officiel des obligations de facturation

- DGFIP, Réforme de la facturation électroniqueCalendrier et modalités de la réforme e-invoicing

Questions

fréquentes

Vous avez une question ? Nous avons sûrement la réponse.