Facture sans TVA : mentions obligatoires et erreurs à éviter

Tout ce qu'il faut savoir pour émettre une facture sans TVA en toute légalité : mentions obligatoires, seuils de franchise, cas d'exonération et erreurs courantes à éviter.

Ce qu'il faut retenir

- Une facture sans TVA doit obligatoirement porter la mention légale d'exonération correspondant à votre situation

- Les seuils de franchise en base de TVA ont été révisés en 2025 : 85 000 € pour la vente, 37 500 € pour les services

- L'amende pour mention manquante ou inexacte est de 15 € par erreur, avec un plafond de 75 000 € pour les personnes physiques

- Cinq situations distinctes autorisent la facturation hors taxe : franchise en base, micro-entreprise, exonération sectorielle, export et autoliquidation intracommunautaire

Une facture sans TVA est un document commercial émis hors taxe, réservé aux entreprises exonérées ou en franchise en base. Plus de 2,5 millions de micro-entrepreneurs en France l'utilisent chaque mois (INSEE, 2025). Voici comment la rédiger sans risque.

Pourtant, une facture HT mal rédigée expose à une amende de 15 € par mention manquante, et sur un volume de 50 factures par mois, la note grimpe vite. L'administration fiscale ne fait aucune distinction entre l'oubli involontaire et la négligence volontaire : l'amende tombe dans les deux cas lors d'un contrôle.

Dans ce guide, vous trouverez les mentions légales exactes selon votre régime fiscal, les seuils de franchise en base actualisés pour 2026, les erreurs les plus sanctionnées et un processus étape par étape pour créer une facture sans TVA conforme dès aujourd'hui. Que vous soyez micro-entrepreneur, profession libérale exonérée ou exportateur, chaque situation a ses propres règles, et ses propres pièges.

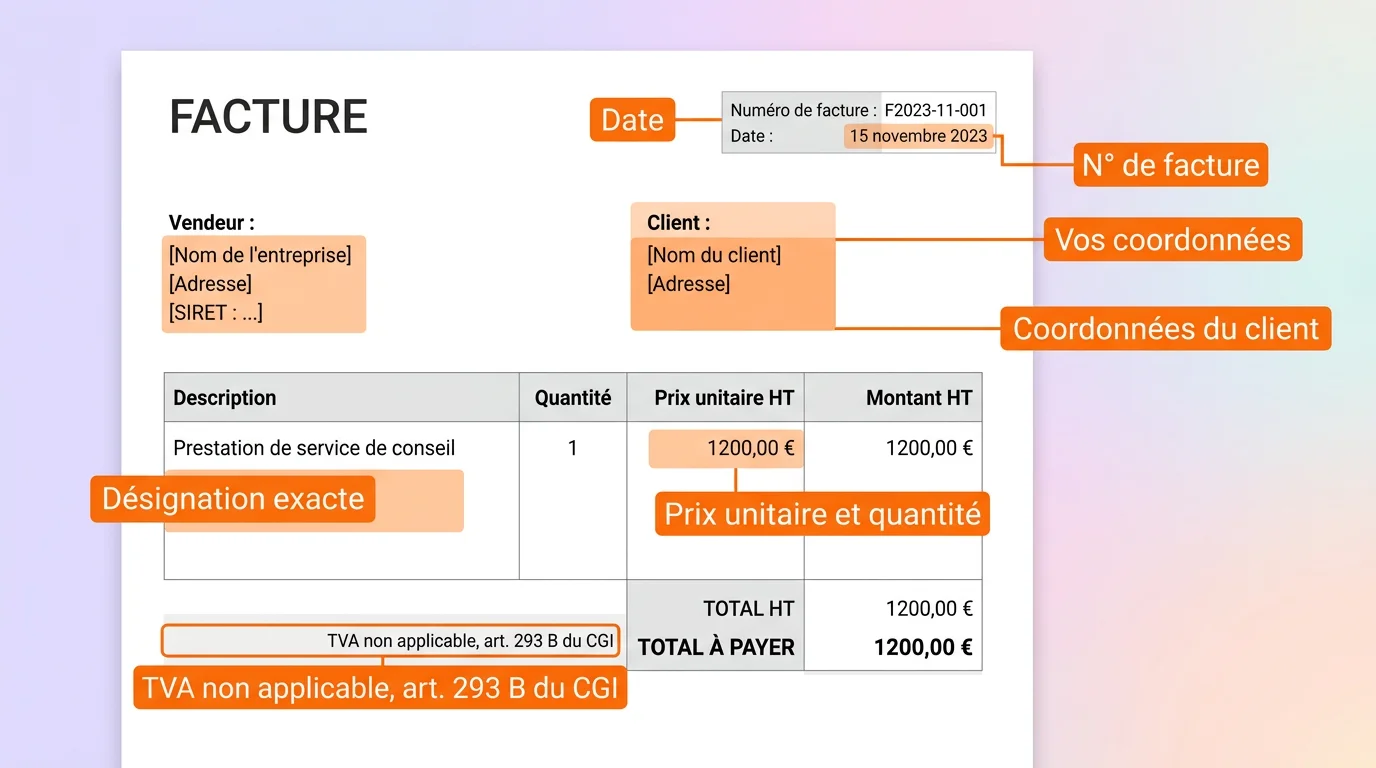

Émettre une facture sans TVA : les 4 mentions à ne jamais oublier

La mention légale d'exonération est la première chose que l'administration fiscale vérifie lors d'un contrôle. Sans elle, votre facture est juridiquement invalide, même si votre exonération de TVA est parfaitement légitime. Selon la DGFIP, l'absence de cette mention est un manquement passible d'amende systématique, sans possibilité de régularisation rétroactive.

Chaque situation d'exonération a sa propre formulation légale. Recourir à la mauvaise revient à ne rien écrire du tout aux yeux de l'administration. Un médecin qui inscrit « art. 293 B » au lieu de « art. 261 » commet une erreur sanctionnable. Quatre cas couvrent la grande majorité des factures sans TVA émises en France, les voici dans le tableau ci-dessous.

Au-delà de la mention d'exonération, toute facture, avec ou sans TVA, doit comporter : le numéro SIREN, l'adresse complète du vendeur et de l'acheteur, la date d'émission, un numéro chronologique sans trous, le détail précis des prestations ou marchandises, et le montant HT total. Ces mentions sont communes à toutes les factures, mais c'est sur leur cumul que l'administration sanctionne le plus souvent les petites structures.

Ouvrez votre dernier modèle de facture et vérifiez ces 4 mentions dès maintenant. Deux minutes de vérification évitent des semaines de contentieux fiscal.

Mentions légales obligatoires selon le motif d'exonération de TVA

Franchise en base (micro-entrepreneur)

- Mention obligatoire exacte

- TVA non applicable, art. 293 B du CGI

- Base légale

- Article 293 B du Code Général des Impôts

Exonération médicale / enseignement

- Mention obligatoire exacte

- Exonération de TVA, art. 261 du CGI

- Base légale

- Article 261 du CGI

Livraison intracommunautaire

- Mention obligatoire exacte

- Exonération de TVA, art. 262 ter I du CGI

- Base légale

- Article 262 ter du CGI

Export hors UE

- Mention obligatoire exacte

- Exonération de TVA, art. 262 I du CGI

- Base légale

- Article 262 du CGI

Autoliquidation B2B intra-UE

- Mention obligatoire exacte

- TVA due par le preneur, art. 283-2 du CGI

- Base légale

- Article 283-2 du CGI

| Situation | Mention obligatoire exacte | Base légale |

|---|---|---|

| Franchise en base (micro-entrepreneur) | TVA non applicable, art. 293 B du CGI | Article 293 B du Code Général des Impôts |

| Exonération médicale / enseignement | Exonération de TVA, art. 261 du CGI | Article 261 du CGI |

| Livraison intracommunautaire | Exonération de TVA, art. 262 ter I du CGI | Article 262 ter du CGI |

| Export hors UE | Exonération de TVA, art. 262 I du CGI | Article 262 du CGI |

| Autoliquidation B2B intra-UE | TVA due par le preneur, art. 283-2 du CGI | Article 283-2 du CGI |

Amende pour mention manquante

- 15 € par mention manquante ou inexacte sur chaque facture (article 1737 du CGI)

- Plafond : 75 000 € pour une personne physique, 375 000 € pour une personne morale

- L'amende s'applique même si l'exonération de TVA est parfaitement légitime

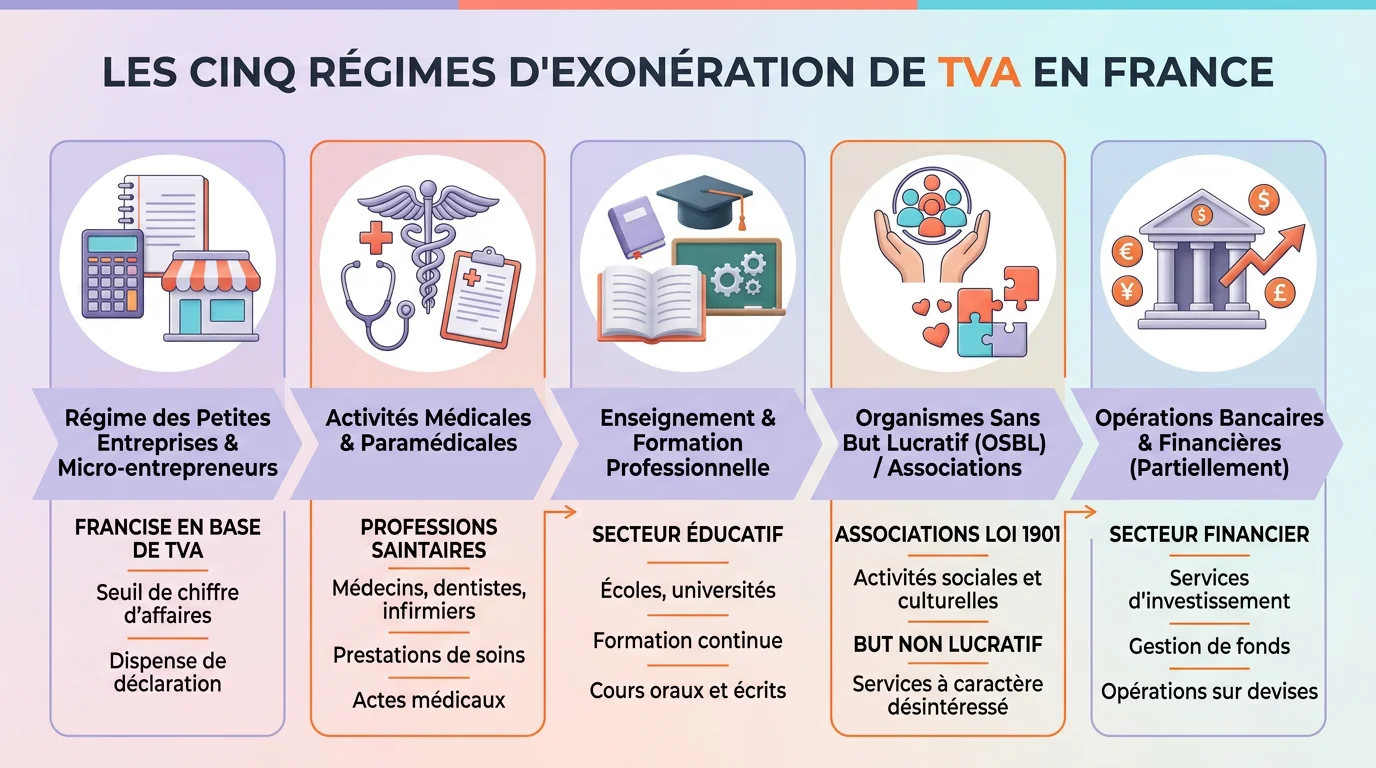

Qui peut facturer sans TVA en 2026 ?

Pas tout le monde. Cinq catégories d'entreprises et de professionnels peuvent émettre une facture sans TVA de manière légale en France. Confondre ces régimes ou s'auto-attribuer une exonération qui ne vous concerne pas expose à un redressement fiscal avec pénalités de retard.

1. Les entreprises en franchise en base de TVA

C'est le cas le plus courant en France. Les micro-entrepreneurs et certaines TPE dont le chiffre d'affaires annuel reste sous les seuils légaux ne collectent pas la TVA et ne la facturent pas. Le régime est automatique dès la création de l'entreprise, tant que les plafonds sont respectés. En contrepartie, aucune déduction de TVA sur les achats professionnels n'est possible, un point que beaucoup de créateurs d'entreprise découvrent trop tard.

2. Les professions exonérées par nature

Médecins, infirmiers, sages-femmes, ostéopathes, formateurs agréés, établissements d'enseignement : leur activité est exonérée de TVA par l'article 261 du CGI, quel que soit leur chiffre d'affaires. Un cabinet médical qui facture 300 000 € par an reste hors TVA sur ses actes médicaux. Attention : les actes esthétiques non thérapeutiques sont exclus de cette exonération.

3. Les associations à but non lucratif

Les associations loi 1901 dont la gestion est désintéressée et dont les recettes commerciales restent accessoires ne sont pas assujetties à la TVA. Le critère décisif : la gestion désintéressée ET le caractère non concurrentiel de l'activité. Dès qu'un concurrent privé propose le même service au même public, l'exonération tombe (BOI-TVA-CHAMP-30-10-30). Une association de formation qui facture des entreprises entre de facto en concurrence avec les organismes privés.

4. Les exportateurs hors UE

Les livraisons de biens expédiées hors de l'Union européenne bénéficient d'une exonération totale de TVA. L'exportateur doit impérativement conserver la preuve d'exportation, le DAU (Document Administratif Unique) ou le certificat de sortie du territoire, pour justifier l'exonération lors d'un contrôle. Sans ce justificatif, l'administration requalifie la vente en opération taxable au taux normal.

5. Les opérations intracommunautaires B2B

Quand un prestataire français facture un client professionnel établi dans un autre pays de l'UE, la TVA est autoliquidée par le client dans son propre pays. La facture est émise HT avec mention de l'autoliquidation et les numéros de TVA intracommunautaire des deux parties. Pour approfondir ce mécanisme spécifique, consultez notre guide sur la TVA intracommunautaire.

Les seuils de franchise en base : chiffres à jour

Les plafonds de franchise en base de TVA ont été modifiés par la loi de finances 2025. Dépasser ces seuils oblige à facturer la TVA dès le premier jour du mois de dépassement, pas le trimestre suivant, pas l'année prochaine. Le jour même. Cette règle piège chaque année des milliers de micro-entrepreneurs qui découvrent l'obligation en plein milieu d'un projet client.

Le seuil de base s'apprécie sur le chiffre d'affaires de l'année civile précédente (N-1). Le seuil majoré, lui, regarde l'année en cours. Tant que votre CA N-1 reste sous le seuil de base, vous conservez la franchise pour l'année suivante. Si vous dépassez le seuil majoré en cours d'année, la TVA s'applique immédiatement, rétroactivement depuis le premier jour du mois de dépassement.

Prenons un cas concret. Sophie, graphiste freelance, a facturé 36 000 € en 2025. Elle reste sous le seuil de 37 500 € pour les prestations de services : la franchise continue en 2026. En mars 2026, un gros projet la fait passer à 42 000 € cumulés sur l'année. Elle dépasse le seuil majoré de 41 250 € : dès ce mois, toutes ses prochaines factures doivent inclure la TVA au taux applicable.

Cette mécanique de double seuil piège beaucoup de micro-entrepreneurs en phase de croissance. Vérifiez votre cumul de CA chaque trimestre sur votre espace impots.gouv.fr, pas une fois par an en décembre quand il est trop tard pour corriger.

Seuils de franchise en base de TVA (2025-2026)

85 000 €

Seuil vente de marchandises

37 500 €

Seuil prestations de services

93 500 €

Seuil majoré vente

41 250 €

Seuil majoré services

Cas particuliers : export, intracommunautaire et associations

Ces trois situations génèrent le plus d'erreurs sur les factures sans TVA dans la pratique. Chacune a ses propres mentions obligatoires, ses justificatifs spécifiques et ses pièges récurrents que même les comptables expérimentés rencontrent régulièrement.

Export hors Union européenne

Vous vendez à un client au Canada, aux États-Unis ou au Japon ? La facture est émise HT avec la mention « Exonération de TVA, art. 262 I du CGI ». Gardez précieusement le DAU (Document Administratif Unique) : c'est votre seule preuve recevable en cas de contrôle fiscal. Sans ce document, l'administration requalifie systématiquement la vente en opération taxable au taux normal (article 278 du CGI), avec pénalités de retard (article 1727 du CGI). La charge de la preuve repose entièrement sur l'exportateur.

Prestations intracommunautaires B2B

La règle est simple sur le papier : le prestataire français facture HT, le client professionnel européen autoliquide la TVA dans son pays. Sur la facture doivent figurer : la mention « Autoliquidation, TVA due par le preneur, art. 283-2 du CGI » ainsi que les numéros de TVA intracommunautaire des deux parties. Oubliez un seul numéro et l'administration refuse l'exonération. Vérifiez systématiquement la validité du numéro de votre client sur le portail VIES de la Commission européenne avant d'émettre la facture.

Associations loi 1901

Une association qui vend des formations, organise des événements payants ou commercialise des produits dérivés peut basculer dans le champ de la TVA sans même s'en rendre compte. Le critère déterminant : la gestion doit être désintéressée ET l'activité non concurrentielle. Dès qu'un concurrent privé propose le même service au même public et dans les mêmes conditions, la TVA s'applique de plein droit (BOI-TVA-CHAMP-30-10-30). Faites auditer votre situation par un expert-comptable si vos recettes commerciales dépassent 76 679 € par an.

Les 5 erreurs qui coûtent cher sur une facture sans TVA

En analysant les 5 premiers résultats Google sur « facture sans TVA », on constate que tous les concurrents alertent sur les mêmes erreurs. Signe que ces pièges sont récurrents dans la pratique, et que l'administration fiscale les sanctionne systématiquement lors des contrôles. Voici les cinq plus fréquentes, classées par gravité financière décroissante. La bonne nouvelle : chacune est évitable avec un minimum de rigueur dans la rédaction de vos factures.

Un point de vigilance avant de lire cette liste : l'article 1737 du CGI prévoit que chaque facture non conforme est sanctionnée individuellement. Sur un volume de 30 factures mensuelles, une seule erreur systématique génère 360 amendes par an, soit 5 400 € au minimum. Les logiciels de facturation certifiés intègrent des contrôles automatiques sur chacun de ces points. Vérifiez votre dernière facture émise en parallèle de cette lecture pour repérer immédiatement les points à corriger.

- Oublier la mention d'exonération, L'erreur numéro un et la plus sanctionnée. Votre facture est juridiquement défaillante et l'amende de 15 € par mention tombe automatiquement lors d'un contrôle. Aucune tolérance de la DGFIP sur ce point, même pour une première infraction.

- Utiliser la mauvaise mention légale, « TVA non applicable, art. 293 B du CGI » ne s'applique qu'à la franchise en base. Un médecin ou un formateur qui utilise cette formule au lieu de l'article 261 s'expose à un rappel de TVA sur l'ensemble de ses factures.

- Afficher une ligne TVA à 0 %, Ce n'est PAS équivalent à « pas de TVA ». Une ligne TVA à taux zéro signifie que la TVA est applicable mais au taux nul, situation exceptionnelle en droit fiscal français. L'administration considère cela comme une erreur de taux, pas comme une exonération valide.

- Dépasser les seuils sans basculer vers la TVA, Continuer à facturer HT après avoir franchi le seuil majoré expose à un rappel de TVA sur toutes les factures depuis la date exacte du dépassement, majoré de pénalités et intérêts de retard prévus par l'article 1727 du CGI.

- Ne pas vérifier le numéro de TVA intracommunautaire, Pour les opérations B2B au sein de l'UE, le numéro du client doit être valide et vérifiable sur le site VIES de la Commission européenne. Un numéro invalide ou périmé suffit pour que l'exonération soit refusée.

Limitation géographique importante

- Les règles décrites ici s'appliquent aux entreprises établies en France métropolitaine. Les DOM-TOM (Guyane, Martinique, Guadeloupe, Réunion, Mayotte) ont des régimes de TVA spécifiques avec des taux réduits et l'octroi de mer. Si votre siège est en outre-mer, consultez un expert-comptable local avant d'appliquer ces mentions.

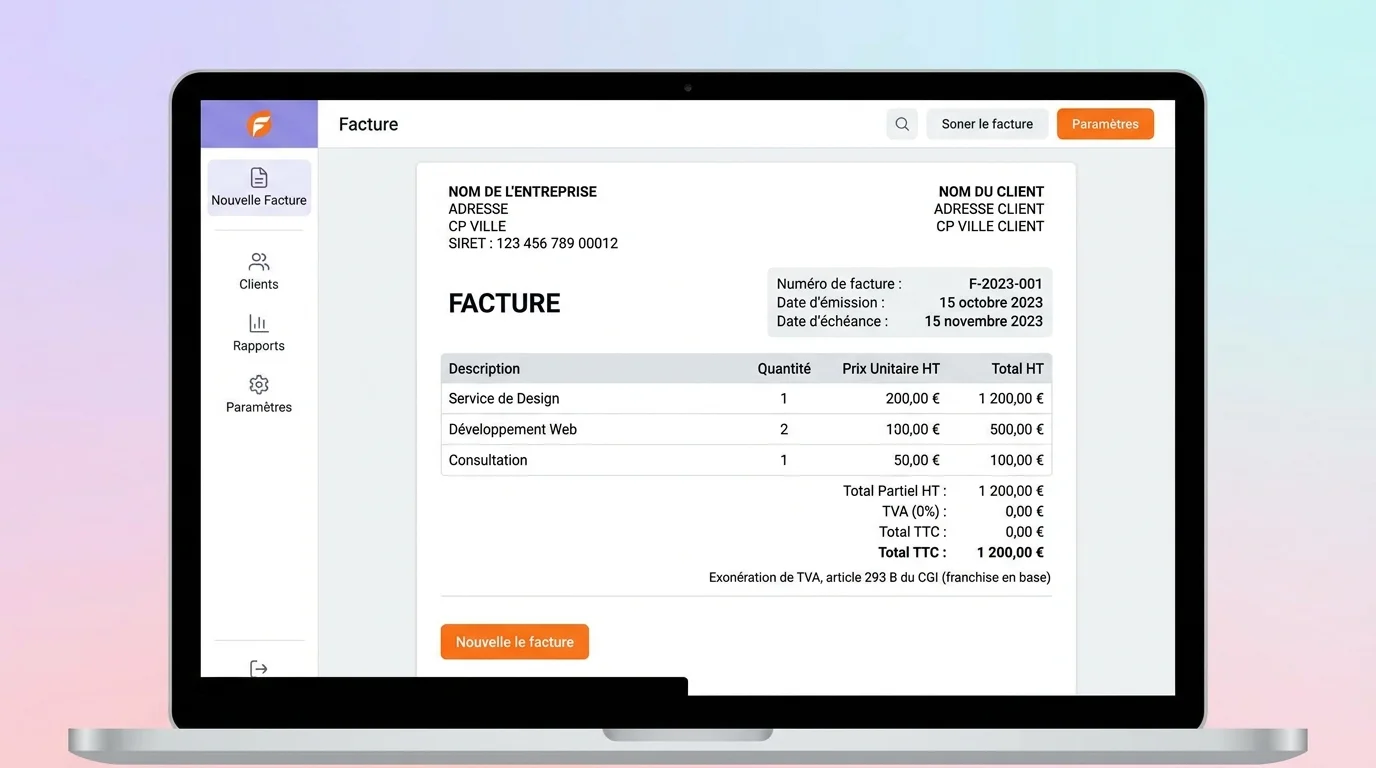

Créer une facture sans TVA étape par étape

La rédaction d'une facture HT conforme suit un processus précis en cinq étapes séquentielles. Chaque étape conditionne la suivante, sauter la vérification du régime fiscal en amont, c'est construire toute votre facturation sur du sable. Ce processus s'applique que vous utilisiez un logiciel de facturation certifié, un tableur Excel ou même un document Word.

La différence entre ces outils : un logiciel certifié automatise la plupart des contrôles décrits ci-dessous (numérotation chronologique, mention légale, archivage 10 ans), tandis qu'un tableur vous laisse seul face aux erreurs potentielles. Quel que soit votre choix, suivez ces cinq étapes dans l'ordre pour chaque nouvelle facture émise. Le temps investi la première fois, environ 15 minutes, vous protège ensuite sur toutes vos factures suivantes en créant un modèle conforme réutilisable. Une fois le modèle en place, chaque nouvelle facture ne prend que quelques secondes à émettre en toute conformité.

Rédiger une facture sans TVA conforme

Vérifier votre éligibilité à l'exonération

Contrôlez que votre chiffre d'affaires N-1 reste sous les seuils de franchise en base, ou que votre activité est exonérée par nature selon le CGI. Consultez votre avis de situation INSEE sur sirene.fr et votre espace professionnel impots.gouv.fr pour confirmer votre régime fiscal actuel.

Sélectionner la mention légale exacte

Reportez-vous au tableau des mentions ci-dessus dans cet article. Franchise en base = art. 293 B. Exonération médicale ou enseignement = art. 261. Export hors UE = art. 262 I. Autoliquidation intracommunautaire = art. 283-2. Ne mélangez jamais les articles.

Compléter toutes les informations obligatoires

Renseignez le numéro SIREN de votre entreprise, l'adresse complète du vendeur et de l'acheteur, la date d'émission, un numéro de facture chronologique continu, la description détaillée et unitaire des prestations ou marchandises. Pour les opérations intracommunautaires, ajoutez impérativement les deux numéros de TVA intracommunautaire.

Inscrire le montant total hors taxe uniquement

Affichez le montant HT comme montant total à payer sur la facture. Ne créez aucune ligne TVA à taux zéro ni de sous-total TTC. Le montant HT EST le montant final dû par votre client. La confusion entre montant HT et montant TTC identique est l'une des sources d'erreur les plus fréquentes.

Archiver la facture avec numérotation continue

Conservez chaque facture émise pendant 10 ans minimum, conformément à l'obligation légale de conservation des pièces comptables. La numérotation doit être strictement chronologique et continue, sans aucun trou dans la séquence. Un logiciel de facturation certifié gère cette contrainte automatiquement et vous protège en cas de contrôle.

Vérifier votre éligibilité à l'exonération

Contrôlez que votre chiffre d'affaires N-1 reste sous les seuils de franchise en base, ou que votre activité est exonérée par nature selon le CGI. Consultez votre avis de situation INSEE sur sirene.fr et votre espace professionnel impots.gouv.fr pour confirmer votre régime fiscal actuel.

Sélectionner la mention légale exacte

Reportez-vous au tableau des mentions ci-dessus dans cet article. Franchise en base = art. 293 B. Exonération médicale ou enseignement = art. 261. Export hors UE = art. 262 I. Autoliquidation intracommunautaire = art. 283-2. Ne mélangez jamais les articles.

Compléter toutes les informations obligatoires

Renseignez le numéro SIREN de votre entreprise, l'adresse complète du vendeur et de l'acheteur, la date d'émission, un numéro de facture chronologique continu, la description détaillée et unitaire des prestations ou marchandises. Pour les opérations intracommunautaires, ajoutez impérativement les deux numéros de TVA intracommunautaire.

Inscrire le montant total hors taxe uniquement

Affichez le montant HT comme montant total à payer sur la facture. Ne créez aucune ligne TVA à taux zéro ni de sous-total TTC. Le montant HT EST le montant final dû par votre client. La confusion entre montant HT et montant TTC identique est l'une des sources d'erreur les plus fréquentes.

Archiver la facture avec numérotation continue

Conservez chaque facture émise pendant 10 ans minimum, conformément à l'obligation légale de conservation des pièces comptables. La numérotation doit être strictement chronologique et continue, sans aucun trou dans la séquence. Un logiciel de facturation certifié gère cette contrainte automatiquement et vous protège en cas de contrôle.

Comptabiliser une facture sans TVA

La comptabilisation d'une facture HT est plus simple qu'une facture avec TVA, mais elle a des implications concrètes sur votre trésorerie. L'écriture comptable ne comporte aucun compte de TVA collectée (compte 44571). Tout le montant facturé va directement en produit, sans décomposition HT/TVA. Pour une prestation de service de 1 000 € HT, voici les écritures types selon trois cas de figure courants :

Cette simplicité comptable a un revers de taille que beaucoup de créateurs d'entreprise sous-estiment : vous ne pouvez pas non plus déduire la TVA sur vos achats professionnels. Un ordinateur vendu 1 200 € TTC vous coûte réellement 1 200 €, alors qu'une entreprise assujettie ne paierait que 1 000 € après récupération des 200 € de TVA déductible. Sur un an, la TVA non récupérable sur vos fournitures, abonnements logiciels et équipements peut représenter plusieurs milliers d'euros.

Pour les entreprises qui tiennent une comptabilité générale, cette absence de récupération pèse sur la trésorerie dès que les investissements dépassent 5 000 € par an environ. Calculez le montant total de TVA non récupérable sur vos achats de l'année dernière avant de décider si la franchise en base reste réellement avantageuse pour votre situation.

Écritures comptables types pour des factures sans TVA (services et ventes)

411000

- Libellé

- Client X, Prestation de service

- Débit

- 1 000 €

- Crédit

706000

- Libellé

- Prestations de services

- Débit

- Crédit

- 1 000 €

411000

- Libellé

- Client Y, Vente de marchandises

- Débit

- 500 €

- Crédit

707000

- Libellé

- Ventes de marchandises

- Débit

- Crédit

- 500 €

| Compte | Libellé | Débit | Crédit |

|---|---|---|---|

| 411000 | Client X, Prestation de service | 1 000 € | |

| 706000 | Prestations de services | 1 000 € | |

| 411000 | Client Y, Vente de marchandises | 500 € | |

| 707000 | Ventes de marchandises | 500 € |

Choisir un logiciel adapté à la facturation HT

Facturer sans TVA avec Excel ou Word ? Techniquement possible. Risqué ? Absolument. Un tableur n'alerte pas quand vous approchez d'un seuil de franchise, ne numérote pas automatiquement vos factures de façon chronologique, et ne génère pas les mentions légales adaptées à votre régime fiscal spécifique. Résultat prévisible : des erreurs qui s'accumulent silencieusement jusqu'au prochain contrôle.

Les logiciels de facturation certifiés, obligation depuis 2018 pour les assujettis TVA, bientôt étendue à tous avec la facture électronique obligatoire, gèrent nativement le régime de franchise en base. Ils inscrivent automatiquement la bonne mention sur chaque facture, bloquent l'ajout accidentel d'une ligne TVA, alertent par email à l'approche des seuils, et archivent vos documents pendant les 10 ans réglementaires.

Parmi les outils testés et référencés sur MonOutilDeGestion, Pennylane et MaCompta proposent un mode franchise en base intégré dès leur formule de base. Pour un panorama plus complet avec les tarifs et fonctionnalités détaillées, consultez notre comparatif des logiciels devis-facture qui couvre plus de 15 réponses du marché français.

Trouvez le bon logiciel de facturation pour votre activité

Comparez les outils de facturation adaptés à la franchise en base de TVA. Fonctionnalités, prix, conformité : tout est passé au crible pour vous faire gagner du temps.

Sources

Derniere mise a jour : Avril 2026

- Article 293 B du Code Général des Impôts, Franchise en base de TVATexte officiel sur les seuils et conditions de franchise

- DGFIP, Obligations de facturation des professionnelsMentions obligatoires sur les factures

- INSEE, Statistiques des micro-entrepreneurs (2025)Données sur le nombre de micro-entrepreneurs en France

- Commission européenne, Système VIES de vérification TVAVérification des numéros de TVA intracommunautaire

- BOI-TVA-CHAMP-30-10-30, Exonérations associativesRègles TVA pour les associations loi 1901

Pour aller plus loin sur la facturation et la fiscalité des PME, découvrez comment déclarer votre TVA si vous dépassez les seuils de franchise en base et devez basculer vers le régime réel. Notre guide pratique sur la facture d'acompte vous explique comment sécuriser vos encaissements avant livraison, un réflexe indispensable pour les prestations longues.

Si vous êtes auto-entrepreneur et cherchez un modèle de facture complet adapté à votre statut, notre article sur la facturation auto-entrepreneur détaille toutes les spécificités réglementaires de ce régime en 2026 : numérotation, mentions spéciales, archivage et passage obligatoire à la facture électronique. Et pour ceux qui facturent à l'international au sein de l'UE, notre guide sur la TVA intracommunautaire couvre les règles d'autoliquidation et les obligations déclaratives pas à pas. Enfin, si vous hésitez entre rester en franchise ou opter pour le régime réel, comparez le montant de TVA récupérable sur vos achats avec l'avantage concurrentiel de prix HT plus bas, c'est souvent le calcul décisif.

Questions

fréquentes

Vous avez une question ? Nous avons sûrement la réponse.