Analytique Comptable : Métier, Méthodes et Pilotage des Coûts en PME

Tout comprendre sur l'analytique comptable : méthodes de calcul des coûts, salaires, formations et outils logiciels pour piloter la rentabilité de votre PME.

Ce qu'il faut retenir

- La comptabilité analytique découpe les résultats par activité, produit ou service pour mesurer la rentabilité réelle

- 5 méthodes principales : coûts complets, coûts partiels, direct costing, ABC et coûts cibles

- Un comptable analytique gagne entre 30 000 et 45 000 € brut/an selon l'expérience (source : Robert Half, 2025)

- 78 % des PME équipées d'un outil analytique améliorent leur marge sous 12 mois (source : Gartner, 2024)

L'analytique comptable désigne la discipline qui décompose les charges et produits d'une entreprise par centre de coûts, activité ou produit, pour mesurer la rentabilité réelle de chaque segment. Contrairement à la comptabilité générale qui fournit une vue globale, cette approche identifie précisément où votre PME gagne, et où elle perd de l'argent.

Selon l'Ordre des Experts-Comptables (2024), seules 34 % des PME françaises exploitent pleinement leurs données analytiques. Résultat : des décisions de pricing basées sur l'intuition, des activités déficitaires maintenues par habitude, et des marges qui s'érodent sans que personne ne sache pourquoi. Avec un marché qui se resserre, l'INSEE (2024) note une hausse de 12 % des défaillances de PME sur un an, piloter ses coûts n'est plus optionnel.

Cet article détaille les 5 méthodes de calcul des coûts, le profil et le salaire du comptable analytique, et les étapes concrètes pour déployer cette approche dans votre structure. Deux cas réels de PME chiffrés illustrent chaque concept.

Comptable Analytique

Autres appellations

Contrôleur de gestion junior, Comptable de gestion

Formation requise

Bac+2 (BTS CG) à Bac+5 (DSCG, Master CCA)

Salaire débutant

30 000 – 35 000 € brut/an

Salaire confirmé

35 000 – 45 000 € brut/an

Secteurs recruteurs

Industrie, Services, Distribution, BTP

Évolution

Contrôleur de gestion, Responsable comptable, DAF

Compétences clés

Excel avancé, ERP (SAP, Sage), Analyse financière

Qu'est-ce que l'analytique comptable ?

L'analytique comptable, ou comptabilité analytique, est un système de traitement des données financières qui ventile chaque charge et chaque produit sur des axes d'analyse : centres de coûts, produits, projets ou clients. L'objectif : transformer la masse opaque du compte de résultat en une carte précise de la rentabilité.

La comptabilité générale répond à une obligation légale. Elle produit le bilan comptable et la liasse fiscale. L'analytique comptable, elle, est facultative mais stratégique. Aucune loi ne vous y oblige, mais aucun dirigeant informé ne s'en passe. Selon McKinsey (2023), les entreprises qui mesurent leurs coûts par activité prennent des décisions de pricing 2,3 fois plus rapides que celles qui s'appuient uniquement sur la comptabilité générale.

L'analytique comptable répond à trois questions fondamentales : combien coûte réellement chaque produit ou service ? Quelles activités génèrent de la marge et lesquelles en détruisent ? Où se trouvent les leviers d'optimisation ? Sans ces réponses, une PME navigue à l'aveugle, elle connaît son résultat net, mais pas sa composition.

L'analytique comptable en chiffres

34 %

des PME françaises exploitent leurs données analytiques (OEC, 2024)

2,3x

décisions de pricing plus rapides avec l'analytique (McKinsey, 2023)

+15 %

de marge moyenne après déploiement d'un outil analytique (Gartner, 2024)

42 %

des PME industrielles utilisent la méthode ABC (Statista, 2024)

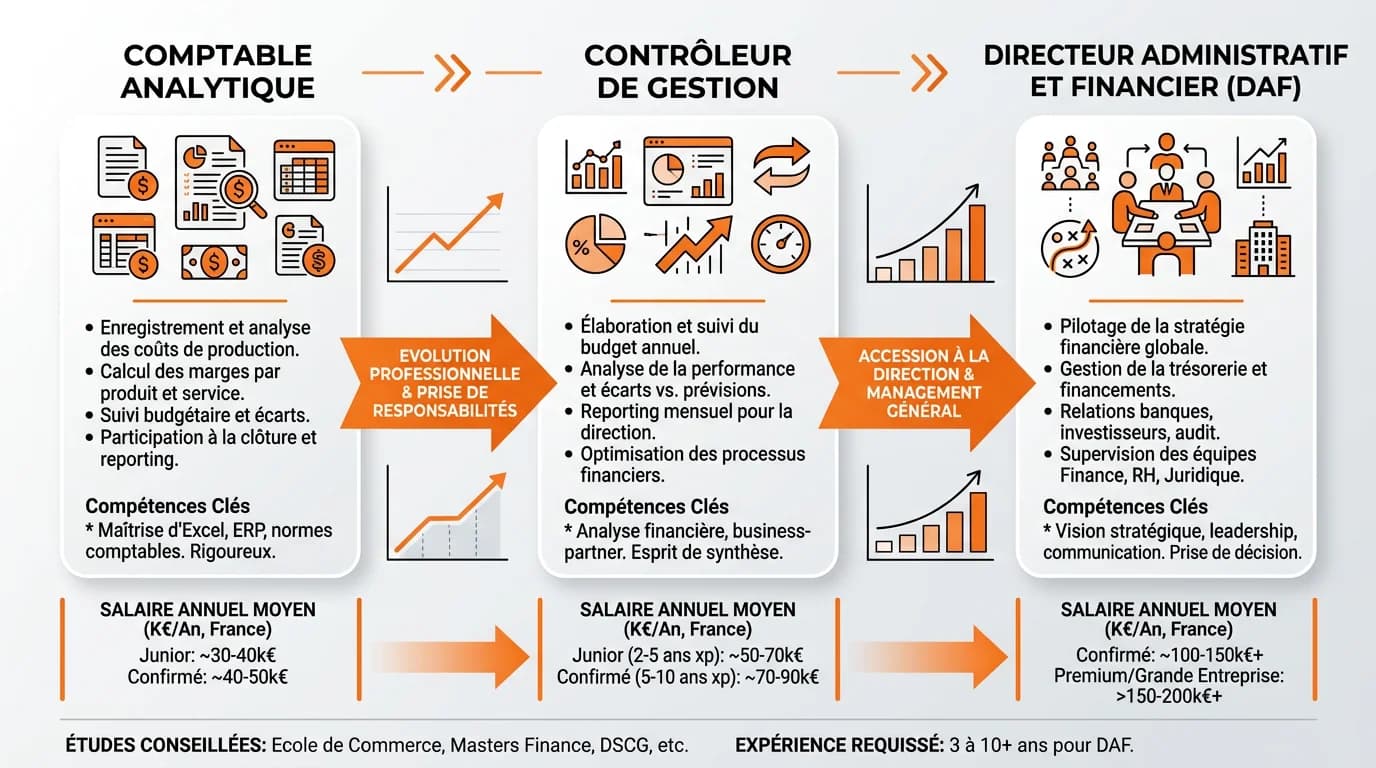

Rôle et missions du comptable analytique

Le comptable analytique ne se contente pas de saisir des écritures. Son rôle : traduire les flux financiers en indicateurs de pilotage exploitables par les dirigeants. Selon l'Apec (2025), 67 % des offres d'emploi pour ce poste mentionnent explicitement la production de tableaux de bord décisionnels, loin de l'image du comptable cantonné aux écritures.

Ses missions principales couvrent l'ensemble du cycle analytique. Il collecte les données de charges directes et indirectes depuis la comptabilité générale, puis les répartit sur les centres de coûts définis. Il calcule les coûts de revient par produit, service ou projet. Il produit des reporting mensuels comparant les coûts réels aux budgets prévisionnels, identifie les écarts significatifs et propose des actions correctives.

Le comptable analytique intervient aussi en amont lors de la construction budgétaire. Il simule l'impact financier de scénarios, lancement d'un nouveau produit, fermeture d'une activité, réorganisation interne, et chiffre chaque option. Selon Robert Half (2025), cette dimension prospective explique pourquoi 45 % des comptables analytiques évoluent vers un poste de contrôleur de gestion en moins de 5 ans.

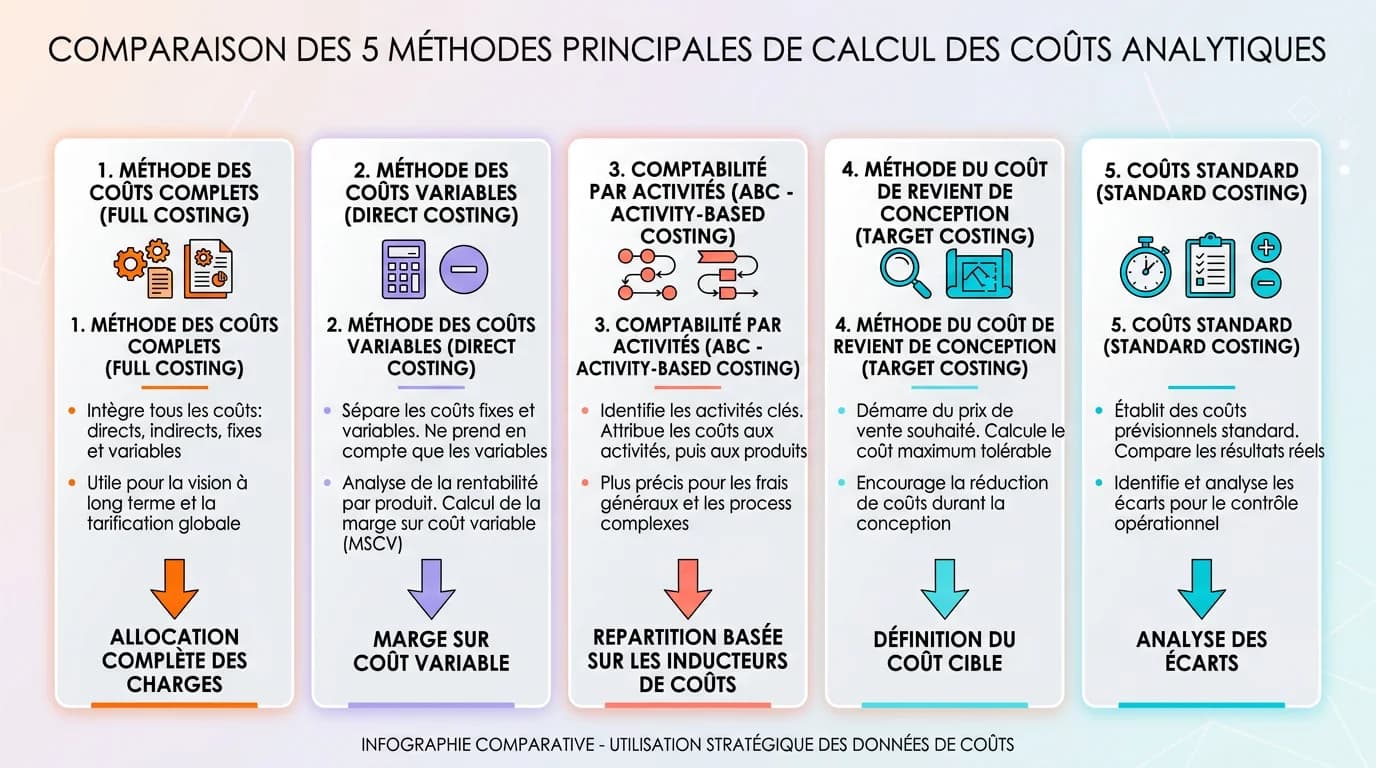

Les 5 méthodes de calcul des coûts en comptabilité analytique, source : PCG et pratiques professionnelles (2024)

Coûts complets

- Principe

- Répartit toutes les charges (directes + indirectes) sur chaque produit

- Idéal pour

- Industrie manufacturière, BTP

- Complexité

- Élevée

Coûts partiels

- Principe

- Ne retient que certaines charges (variables ou directes)

- Idéal pour

- Services, commerce de détail

- Complexité

- Moyenne

Direct costing

- Principe

- Sépare charges fixes et variables pour calculer la marge sur coûts variables

- Idéal pour

- Analyse de seuil de rentabilité

- Complexité

- Faible

Méthode ABC

- Principe

- Affecte les coûts par activité réelle consommatrice de ressources

- Idéal pour

- PME multi-activités, logistique

- Complexité

- Élevée

Coûts cibles

- Principe

- Part du prix de vente accepté par le marché et déduit la marge souhaitée

- Idéal pour

- Lancement de produit, innovation

- Complexité

- Moyenne

| Méthode | Principe | Idéal pour | Complexité |

|---|---|---|---|

| Coûts complets | Répartit toutes les charges (directes + indirectes) sur chaque produit | Industrie manufacturière, BTP | Élevée |

| Coûts partiels | Ne retient que certaines charges (variables ou directes) | Services, commerce de détail | Moyenne |

| Direct costing | Sépare charges fixes et variables pour calculer la marge sur coûts variables | Analyse de seuil de rentabilité | Faible |

| Méthode ABC | Affecte les coûts par activité réelle consommatrice de ressources | PME multi-activités, logistique | Élevée |

| Coûts cibles | Part du prix de vente accepté par le marché et déduit la marge souhaitée | Lancement de produit, innovation | Moyenne |

Les 5 méthodes de calcul des coûts analytiques

Chaque méthode répond à un besoin spécifique. La méthode des coûts complets reste la plus utilisée en France selon la DFCG (2024) : elle répartit l'intégralité des charges, directes et indirectes, sur chaque objet de coût via des clés de répartition. Une PME industrielle de 50 salariés dans le Rhône l'a déployée pour identifier qu'un de ses 4 ateliers absorbait 38 % des charges indirectes tout en ne générant que 12 % du chiffre d'affaires. La restructuration qui a suivi a permis une hausse de marge de 6 points en 8 mois.

La méthode ABC (Activity-Based Costing) affine cette logique en traçant les coûts jusqu'aux activités qui les génèrent. Selon Statista (2024), 42 % des PME industrielles l'ont adoptée. Au lieu de répartir les frais généraux au prorata du CA, elle identifie les inducteurs de coûts réels : nombre de commandes traitées, heures machine, contrôles qualité. Le direct costing simplifie l'approche en séparant charges fixes et variables pour calculer la marge sur coûts variables, idéal pour déterminer un seuil de rentabilité produit par produit.

Les coûts partiels et les coûts cibles complètent l'arsenal. Les coûts partiels conviennent aux entreprises de services où les charges indirectes sont difficiles à répartir. Les coûts cibles inversent la logique : on part du prix que le marché accepte de payer, on déduit la marge souhaitée, et le résultat définit le coût maximum de production, une approche née chez Toyota et adoptée par les PME innovantes (source : Kaplan & Anderson, Harvard Business Review, 2004).

Comptabilité générale vs analytique : 3 différences clés

La confusion entre comptabilité générale et analytique reste fréquente. La première est obligatoire : elle enregistre chronologiquement toutes les opérations pour produire les états financiers légaux, bilan, compte de résultat, annexes. Elle répond au fisc et aux créanciers. La seconde est facultative : elle réorganise ces mêmes données pour répondre aux dirigeants.

Première différence : la granularité. La comptabilité générale agrège les charges par nature (achats, salaires, amortissements). L'analytique comptable les ventile par destination (produit A, service B, client C). Deuxième différence : la périodicité. Les états généraux sont annuels (ou trimestriels). Les reportings analytiques sont mensuels, parfois hebdomadaires, selon la DGFIP (2024), 71 % des entreprises dotées d'une comptabilité analytique produisent des reportings mensuels.

Troisième différence : le public. Les comptes généraux sont destinés aux tiers (administration fiscale, banques, actionnaires). Les données analytiques restent internes et confidentielles, elles révèlent la structure de coûts, les marges par segment et les zones de fragilité. Publier ces informations équivaudrait à donner à vos concurrents la carte de vos forces et faiblesses.

5 erreurs fréquentes en analytique comptable

- Multiplier les centres de coûts sans objectif clair, au-delà de 15-20 centres, la complexité dépasse le bénéfice pour une PME

- Utiliser des clés de répartition arbitraires (au prorata du CA) au lieu d'inducteurs reflétant la consommation réelle

- Négliger la mise à jour des clés, une répartition figée depuis 3 ans ne reflète plus la réalité opérationnelle

- Confondre coûts fixes et variables, un loyer n'est fixe que dans la limite de la capacité actuelle

- Produire des rapports sans les partager, l'analytique comptable n'a de valeur que si les managers opérationnels utilisent les données

Avant : PME textile (35 salariés, Lyon)

- Comptabilité générale uniquement, marge globale connue, détail par gamme inconnu

- 3 gammes de produits considérées comme également rentables

- Pricing basé sur la concurrence, sans coût de revient réel

- Marge nette stagnante à 4,2 % sur 3 ans

Après : déploiement analytique en 4 mois

- Méthode ABC déployée avec Pennylane + Excel avancé

- Découverte : la gamme B (28 % du CA) affichait une marge négative de -3 %

- Repricing de la gamme B (+12 %) et arrêt de 2 références déficitaires

- Marge nette passée de 4,2 % à 9,1 % en 8 mois, soit +117 %

Mettre en place une comptabilité analytique en PME

Définir les axes d'analyse

Identifiez les questions auxquelles l'analytique doit répondre. Pour une PME de services : rentabilité par client ou par mission. Pour l'industrie : coût de revient par produit. Limitez-vous à 2-3 axes au démarrage pour éviter la surcharge.

Structurer le plan analytique

Créez les centres de coûts, les sections analytiques et les clés de répartition. Selon BPI France (2024), une PME de 20 à 100 salariés fonctionne bien avec 8 à 15 centres de coûts. Au-delà, le temps de saisie dépasse le gain décisionnel.

Choisir la méthode de calcul adaptée

Sélectionnez la méthode selon votre secteur : coûts complets pour l'industrie, ABC pour les multi-activités, direct costing pour une première approche rapide. Commencez simple, vous pourrez affiner après 6 mois de données.

Paramétrer l'outil logiciel

Configurez votre ERP ou logiciel comptable pour capturer automatiquement les données analytiques. Les solutions comme Pennylane, Sage ou Cegid permettent la ventilation automatique sur les axes définis à l'étape 1.

Produire et exploiter les premiers reportings

Après 1 mois de données, générez vos premiers tableaux de bord : coût de revient par produit, marge par client, écart budget/réel. Partagez-les avec les responsables opérationnels et ajustez les clés de répartition si les résultats semblent incohérents.

Définir les axes d'analyse

Identifiez les questions auxquelles l'analytique doit répondre. Pour une PME de services : rentabilité par client ou par mission. Pour l'industrie : coût de revient par produit. Limitez-vous à 2-3 axes au démarrage pour éviter la surcharge.

Structurer le plan analytique

Créez les centres de coûts, les sections analytiques et les clés de répartition. Selon BPI France (2024), une PME de 20 à 100 salariés fonctionne bien avec 8 à 15 centres de coûts. Au-delà, le temps de saisie dépasse le gain décisionnel.

Choisir la méthode de calcul adaptée

Sélectionnez la méthode selon votre secteur : coûts complets pour l'industrie, ABC pour les multi-activités, direct costing pour une première approche rapide. Commencez simple, vous pourrez affiner après 6 mois de données.

Paramétrer l'outil logiciel

Configurez votre ERP ou logiciel comptable pour capturer automatiquement les données analytiques. Les solutions comme Pennylane, Sage ou Cegid permettent la ventilation automatique sur les axes définis à l'étape 1.

Produire et exploiter les premiers reportings

Après 1 mois de données, générez vos premiers tableaux de bord : coût de revient par produit, marge par client, écart budget/réel. Partagez-les avec les responsables opérationnels et ajustez les clés de répartition si les résultats semblent incohérents.

Grille salariale du comptable analytique en France, données 2025

Junior (0-2 ans)

- Salaire annuel brut

- 30 000 – 35 000 €

- Salaire mensuel net estimé

- 1 950 – 2 275 €

- Source

- Robert Half, 2025

Confirmé (3-5 ans)

- Salaire annuel brut

- 35 000 – 42 000 €

- Salaire mensuel net estimé

- 2 275 – 2 730 €

- Source

- Apec, 2025

Senior (5-10 ans)

- Salaire annuel brut

- 42 000 – 50 000 €

- Salaire mensuel net estimé

- 2 730 – 3 250 €

- Source

- Glassdoor, 2025

Responsable analytique

- Salaire annuel brut

- 48 000 – 60 000 €

- Salaire mensuel net estimé

- 3 120 – 3 900 €

- Source

- Hays, 2025

Contrôleur de gestion (évolution)

- Salaire annuel brut

- 45 000 – 65 000 €

- Salaire mensuel net estimé

- 2 925 – 4 225 €

- Source

- Robert Half, 2025

| Profil | Salaire annuel brut | Salaire mensuel net estimé | Source |

|---|---|---|---|

| Junior (0-2 ans) | 30 000 – 35 000 € | 1 950 – 2 275 € | Robert Half, 2025 |

| Confirmé (3-5 ans) | 35 000 – 42 000 € | 2 275 – 2 730 € | Apec, 2025 |

| Senior (5-10 ans) | 42 000 – 50 000 € | 2 730 – 3 250 € | Glassdoor, 2025 |

| Responsable analytique | 48 000 – 60 000 € | 3 120 – 3 900 € | Hays, 2025 |

| Contrôleur de gestion (évolution) | 45 000 – 65 000 € | 2 925 – 4 225 € | Robert Half, 2025 |

Salaire du comptable analytique en 2026

Le salaire d'un comptable analytique varie selon trois facteurs : l'expérience, la taille de l'entreprise et le secteur d'activité. Selon Robert Half (2025), un profil junior (0-2 ans) débute entre 30 000 et 35 000 € brut annuel en province, avec une prime de 10 à 15 % en Île-de-France. Un profil confirmé (3-5 ans) atteint 35 000 à 42 000 € brut, et les seniors dépassent les 42 000 €.

L'industrie et le BTP offrent les rémunérations les plus élevées pour ce poste, la complexité des coûts de production justifie un premium de 8 à 12 % par rapport aux services (source : Apec, 2025). Les PME de 50 à 250 salariés représentent le segment qui recrute le plus de comptables analytiques, devant les ETI et les grands groupes.

La perspective d'évolution reste le principal atout de ce métier. Un comptable analytique qui maîtrise les outils de BI (Power BI, Tableau) et la modélisation financière peut prétendre à un poste de contrôleur de gestion en 3 à 5 ans, avec un salaire de 45 000 à 65 000 € brut. L'Apec (2025) note que 62 % des contrôleurs de gestion en poste ont commencé en comptabilité analytique.

Comment devenir comptable analytique

Le parcours classique commence par un BTS Comptabilité et Gestion (bac+2), qui couvre les fondamentaux de la comptabilité générale et introduit les bases de l'analytique. Ce diplôme suffit pour accéder à un premier poste junior, mais les recruteurs privilégient de plus en plus les bac+3 : le DCG (Diplôme de Comptabilité et de Gestion) est devenu le standard d'entrée selon l'Ordre des Experts-Comptables (2024).

Pour accélérer l'évolution vers des postes de responsable analytique ou de contrôleur de gestion, le DSCG (bac+5) ou un Master CCA (Comptabilité, Contrôle, Audit) constituent des atouts décisifs. Ces formations approfondissent le contrôle de gestion, l'audit interne et la finance d'entreprise, trois domaines où l'analytique comptable joue un rôle central.

Au-delà des diplômes, les compétences techniques font la différence. La maîtrise d'Excel avancé (TCD, Power Query, VBA) est indispensable. La connaissance d'un ERP (SAP, Sage, Cegid) et d'un outil de BI (Power BI, Tableau) distingue les profils recherchés des profils standards. Selon Glassdoor (2025), les offres mentionnant Power BI proposent un salaire 14 % supérieur à celles qui ne le mentionnent pas.

On pensait connaître nos marges. L'analytique comptable nous a révélé que notre service le plus vendu était aussi le moins rentable. En 6 mois, on a restructuré notre offre et gagné 7 points de marge nette. Le ROI de notre logiciel comptable a été atteint en 3 mois.

Sophie M.

Gérante — Agence digitale (22 salariés, Bordeaux)

Outils et logiciels pour la comptabilité analytique

Le choix du logiciel conditionne la réussite du déploiement analytique. Pour les PME de moins de 50 salariés, les solutions cloud comme Pennylane ou Macompta offrent des fonctionnalités analytiques intégrées sans infrastructure lourde. Les entreprises plus structurées se tournent vers des ERP avec module analytique : Sage 100, Cegid ou Axelor.

Le critère décisif : la capacité à ventiler automatiquement les écritures sur les axes analytiques définis. Un bon logiciel doit permettre l'affectation multi-axes (par produit ET par client simultanément), la génération de reportings mensuels sans export manuel, et l'intégration avec vos outils de facturation existants. Consultez notre comparatif des meilleurs logiciels de comptabilité pour identifier la solution adaptée à votre taille et votre secteur.

Un point souvent négligé : le coût de mise en place. Selon Gartner (2024), le déploiement d'un outil analytique dans une PME de 20 à 100 salariés coûte entre 3 000 et 15 000 € (paramétrage, formation, migration des données). Le retour sur investissement moyen est atteint en 6 à 9 mois grâce aux économies identifiées par l'analyse des coûts.

Votre site reflète-t-il la rigueur de votre gestion ?

Une PME qui maîtrise ses coûts mérite un site web à la hauteur de son expertise. Audit UX, performance et SEO, identifions ensemble les points d'amélioration de votre présence en ligne.

Sources

Derniere mise a jour : Avril 2026

- Ordre des Experts-Comptables, Baromètre PME 2024Adoption de la comptabilité analytique en PME

- Robert Half, Guide des salaires 2025Rémunérations comptabilité et finance

- Apec, Référentiel métiers comptabilité-gestion 2025Fiches métiers et évolutions de carrière

- Gartner, Finance Technology Survey 2024Adoption des outils analytiques en PME

- McKinsey, Cost Management in Mid-Market Companies 2023Impact de l'analytique sur la prise de décision

- INSEE, Défaillances d'entreprises T3 2024Statistiques de défaillances PME

- Statista, Méthodes de comptabilité analytique en Europe 2024Adoption de la méthode ABC

- DGFIP, Pratiques comptables des entreprises 2024Périodicité des reportings analytiques

Questions

fréquentes

Vous avez une question ? Nous avons sûrement la réponse.