Comptabilité analytique : 5 méthodes pour maîtriser vos coûts

Découvrez les 5 méthodes de comptabilité analytique, leurs différences avec la comptabilité générale, et comment les PME réduisent leurs coûts de 15 à 30% grâce à l'analyse détaillée des charges.

Ce qu'il faut retenir

- La comptabilité analytique décompose vos coûts par activité, produit ou centre de profit pour identifier précisément les sources de rentabilité et de pertes

- 5 méthodes principales existent (coûts complets, coûts partiels, direct costing, ABC, coûts cibles), chacune adaptée à un profil d'entreprise spécifique

- Les PME qui adoptent une comptabilité analytique réduisent leurs coûts de 15 à 30% en moyenne dès la première année (source : McKinsey, 2023)

- La mise en place suit 5 étapes clés : diagnostic, choix de méthode, plan de comptes analytique, déploiement logiciel, formation des équipes

- Un logiciel adapté automatise 80% du travail de ventilation des charges et génère des tableaux de bord en temps réel

Qu'est-ce que la comptabilité analytique : définition et utilité

La comptabilité analytique est un système de traitement des données financières qui décompose les charges et les produits d'une entreprise par activité, produit, service ou centre de responsabilité. Elle permet d'identifier précisément ce qui génère du profit et ce qui coûte trop cher.

Là où la comptabilité générale fournit une photographie globale du patrimoine et du résultat de l'exercice, la comptabilité analytique zoome sur chaque ligne de coûts. Elle répond à des questions opérationnelles : quel produit dégage la meilleure marge ? Quel service consomme le plus de ressources ? Faut-il internaliser ou sous-traiter une activité ? Selon l'Ordre des experts-comptables (OEC, 2024), 67% des PME qui adoptent un suivi analytique améliorent leur rentabilité dans les 18 mois suivant la mise en place.

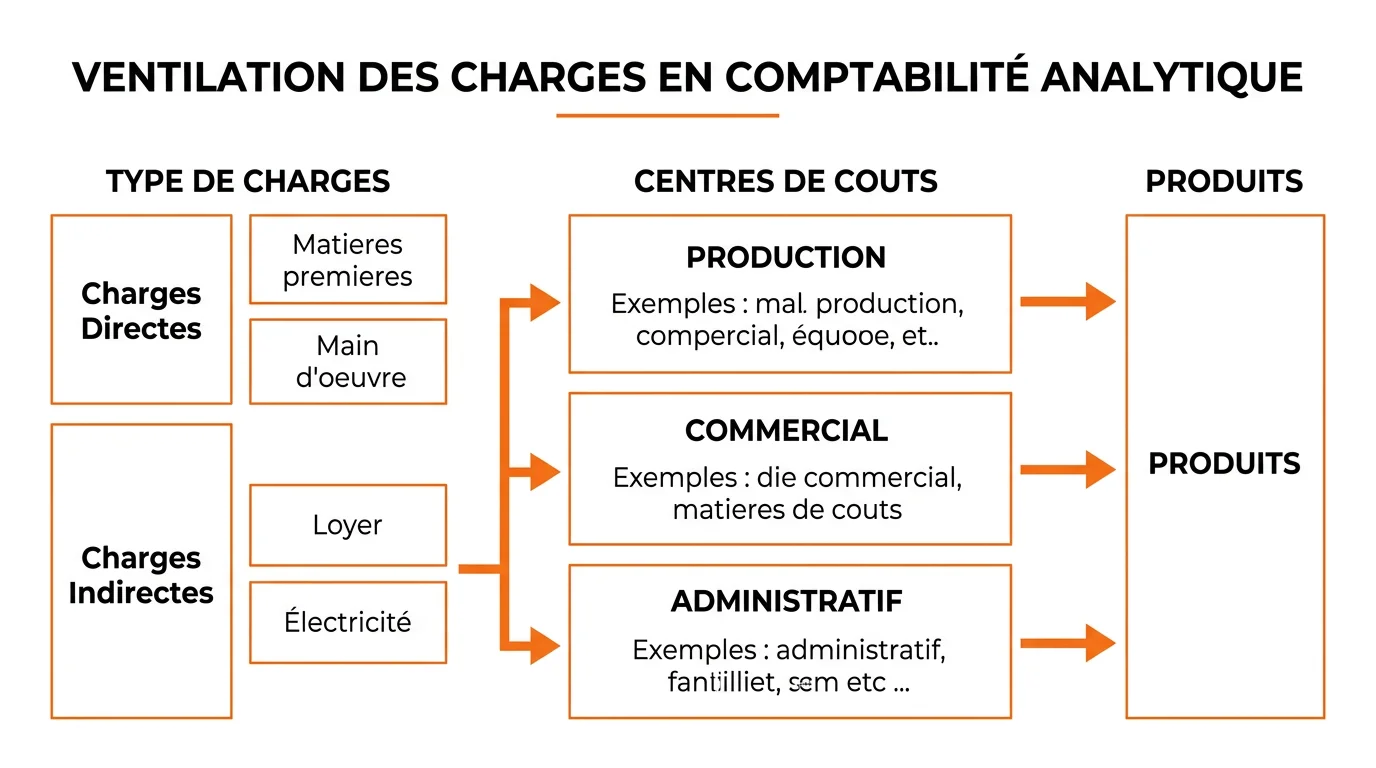

Son principe repose sur la distinction entre charges directes (matières premières, main-d'œuvre affectée à un produit) et charges indirectes (loyer, électricité, fonctions support). Les charges indirectes sont ensuite réparties selon des clés de répartition définies par l'entreprise, au prorata du chiffre d'affaires, du nombre d'heures machine ou de la surface occupée. Cette ventilation transforme un résultat global opaque en résultats analytiques exploitables par centre de profit.

La comptabilité analytique n'est pas une obligation légale en France, contrairement à la comptabilité générale et au bilan comptable. Elle reste facultative, mais son absence prive les dirigeants d'un outil de pilotage décisif. Les entreprises qui s'en privent prennent des décisions stratégiques à l'aveugle : lancer un produit sans connaître son coût réel, fixer un prix sans calculer le seuil de rentabilité, ou investir dans une activité déficitaire sans le savoir.

Comptabilité analytique : les chiffres clés

67%

des PME améliorent leur rentabilité après adoption (OEC, 2024)

-22%

de coûts cachés identifiés en moyenne la 1ère année (Deloitte, 2023)

3,5x

ROI moyen sur 3 ans pour les entreprises industrielles (McKinsey, 2023)

41%

des TPE/PME françaises utilisent un suivi analytique (INSEE, 2024)

Comptabilité analytique vs comptabilité générale : 7 différences essentielles

La confusion entre comptabilité analytique et comptabilité générale reste fréquente. Elles se complètent mais poursuivent des objectifs distincts. La comptabilité générale enregistre l'ensemble des opérations financières pour produire les états réglementaires (bilan, compte de résultat, annexe). Elle est obligatoire, normée par le Plan Comptable Général (PCG), et destinée aux tiers : fisc, banques, actionnaires.

La comptabilité analytique, elle, est un outil interne. Elle reprend les données de la comptabilité générale mais les retravaille pour fournir une vision détaillée de la performance par segment. Son format est libre, chaque entreprise définit ses propres centres d'analyse, ses clés de répartition et sa granularité. Un fabricant de meubles peut suivre ses coûts par gamme de produits ; un cabinet de conseil, par mission ou par consultant (source : DFCG, 2024).

Les 7 différences structurelles entre comptabilité générale et comptabilité analytique (source : PCG / OEC, 2024)

Obligation légale

- Comptabilité générale

- Oui (toutes les entreprises)

- Comptabilité analytique

- Non (facultative)

Destinataires

- Comptabilité générale

- Tiers (fisc, banques, actionnaires)

- Comptabilité analytique

- Direction et managers internes

Cadre normatif

- Comptabilité générale

- PCG / normes IFRS

- Comptabilité analytique

- Libre, défini par l'entreprise

Unité d'analyse

- Comptabilité générale

- L'entreprise dans sa globalité

- Comptabilité analytique

- Produit, activité, centre de coûts

Périodicité

- Comptabilité générale

- Annuelle (clôture exercice)

- Comptabilité analytique

- Mensuelle, trimestrielle ou en continu

Charges incorporées

- Comptabilité générale

- Toutes les charges constatées

- Comptabilité analytique

- Charges retraitées (supplétives, non incorporables)

Résultat obtenu

- Comptabilité générale

- Résultat net global

- Comptabilité analytique

- Résultat par produit, service ou activité

| Critère | Comptabilité générale | Comptabilité analytique |

|---|---|---|

| Obligation légale | Oui (toutes les entreprises) | Non (facultative) |

| Destinataires | Tiers (fisc, banques, actionnaires) | Direction et managers internes |

| Cadre normatif | PCG / normes IFRS | Libre, défini par l'entreprise |

| Unité d'analyse | L'entreprise dans sa globalité | Produit, activité, centre de coûts |

| Périodicité | Annuelle (clôture exercice) | Mensuelle, trimestrielle ou en continu |

| Charges incorporées | Toutes les charges constatées | Charges retraitées (supplétives, non incorporables) |

| Résultat obtenu | Résultat net global | Résultat par produit, service ou activité |

Charges incorporables et non incorporables

- Les charges non incorporables (amendes, provisions réglementées, charges exceptionnelles) sont exclues du calcul analytique

- Les charges supplétives (rémunération du dirigeant non salarié, rémunération des capitaux propres) sont ajoutées pour refléter la réalité économique

- Le rapprochement entre les deux comptabilités passe par un tableau de concordance qui explique les écarts (différences d'incorporation)

Les 5 méthodes de la comptabilité analytique

Le choix de la méthode conditionne la qualité des informations produites. Chaque approche répond à un besoin différent : connaître le coût total d'un produit, calculer un seuil de rentabilité, optimiser les processus ou fixer un prix compétitif. Selon une enquête de la DFCG (Association des Directeurs Financiers, 2024), 58% des contrôleurs de gestion français utilisent au moins deux méthodes en parallèle pour croiser les analyses. Voici les cinq méthodes principales, avec leurs forces et cas d'usage.

1. La méthode des coûts complets (sections homogènes)

La méthode des coûts complets, issue du Plan Comptable Général français, répartit toutes les charges (directes et indirectes) sur les produits ou services. Les charges indirectes transitent d'abord par des centres d'analyse (approvisionnement, production, distribution, administration) avant d'être imputées aux coûts des produits via des unités d'œuvre (heures machine, kg de matières, nombre de commandes).

Cette méthode fournit le coût de revient complet de chaque produit. Elle est précieuse pour fixer des prix de vente rentables et valoriser les stocks en fin d'exercice. En revanche, elle repose sur des clés de répartition parfois arbitraires, une variation de la clé peut modifier significativement le coût calculé. Selon Gartner (2024), 72% des entreprises industrielles de plus de 50 salariés utilisent cette méthode comme base de leur comptabilité analytique.

2. La méthode des coûts partiels (coûts variables)

La méthode des coûts partiels ne retient que les charges variables (matières premières, énergie de production, commissions) pour calculer le coût d'un produit. Les charges fixes (loyer, salaires permanents, assurances) sont traitées globalement et absorbées par la marge sur coûts variables de l'ensemble des produits.

L'avantage : elle élimine l'arbitraire des clés de répartition des charges fixes. Elle permet de calculer le seuil de rentabilité (point mort) et la marge de contribution de chaque produit. Une PME de négoce avec 200 références peut identifier en quelques minutes quels produits contribuent positivement à la couverture des frais fixes et lesquels sont des poids morts. Les décisions de suppression ou de promotion de gamme deviennent factuelles.

3. Le direct costing (coût variable évolué)

Variante affinée des coûts partiels, le direct costing distingue les charges fixes spécifiques à un produit (amortissement d'une machine dédiée, salaire d'un technicien affecté) des charges fixes communes (direction générale, siège social). Chaque produit supporte ses charges variables + ses charges fixes propres, ce qui donne une marge semi-nette plus réaliste que la simple marge sur coûts variables.

Le direct costing est recommandé pour les entreprises multiproduits qui veulent mesurer la rentabilité réelle de chaque ligne sans subir la distorsion d'une répartition arbitraire des charges communes. Une étude de BPI France (2024) montre que les PME industrielles qui adoptent le direct costing identifient en moyenne 2,3 produits déficitaires qu'elles croyaient rentables, et réallouent les ressources en conséquence.

4. La méthode ABC (Activity-Based Costing)

Développée dans les années 1980 par Kaplan et Cooper à Harvard, la méthode ABC abandonne les centres d'analyse traditionnels au profit des activités. Chaque activité (réceptionner une commande, usiner une pièce, traiter une réclamation) consomme des ressources. Chaque produit consomme des activités. Le coût est calculé en fonction de la consommation réelle d'activités, mesurée par des inducteurs de coûts (nombre de commandes, nombre de lots, nombre de références).

La méthode ABC corrige un biais majeur des coûts complets : elle évite de sur-imputer les charges indirectes aux produits à gros volumes (qui bénéficient d'économies d'échelle) et de sous-imputer les produits complexes à faible volume. Selon Forrester (2024), les entreprises qui passent des coûts complets à l'ABC découvrent des écarts de 15 à 40% sur le coût réel de certains produits, avec des conséquences directes sur la politique de prix.

5. La méthode des coûts cibles (target costing)

Née chez Toyota dans les années 1960, la méthode des coûts cibles inverse la logique classique. Au lieu de calculer un coût puis de fixer un prix, elle part du prix de vente accepté par le marché, soustrait la marge souhaitée, et obtient le coût cible maximum. L'entreprise doit alors concevoir le produit pour tenir dans cette enveloppe budgétaire.

Cette approche est particulièrement adaptée aux secteurs concurrentiels où les prix sont dictés par le marché (grande distribution, automobile, électronique grand public). Selon McKinsey (2023), les entreprises pratiquant le target costing réduisent leurs coûts de développement de 20 à 35% par rapport à celles qui conçoivent d'abord puis cherchent à réduire les coûts a posteriori. La méthode impose une collaboration étroite entre bureau d'études, achats et contrôle de gestion dès la phase de conception.

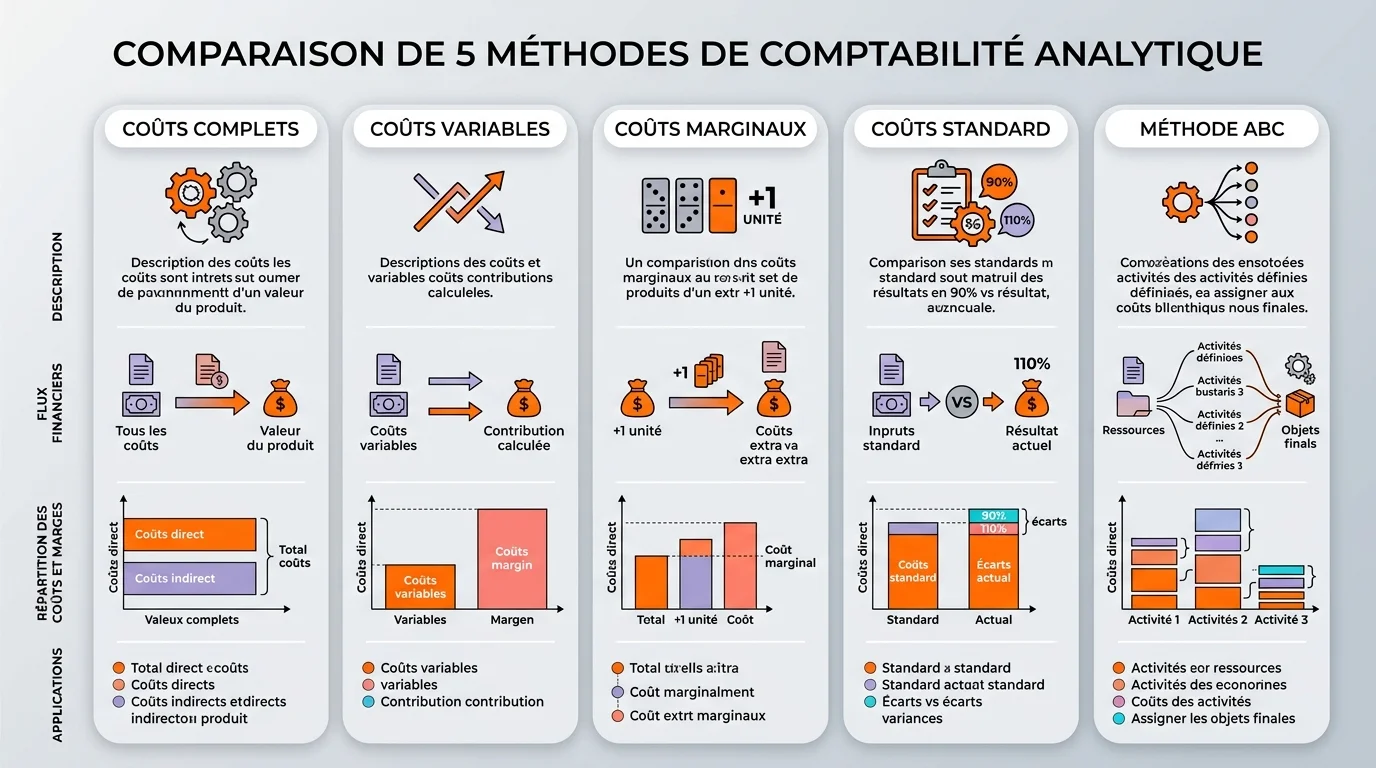

Comparatif des 5 méthodes de comptabilité analytique, forces et limites

Coûts complets

- Principe

- Répartit toutes les charges sur les produits

- Idéal pour

- Valorisation des stocks, prix de vente

- Limite principale

- Arbitraire des clés de répartition

Coûts partiels

- Principe

- Ne retient que les charges variables

- Idéal pour

- Seuil de rentabilité, décisions court terme

- Limite principale

- Ignore les charges fixes spécifiques

Direct costing

- Principe

- Variables + fixes spécifiques par produit

- Idéal pour

- Rentabilité par ligne de produit

- Limite principale

- Complexité de l'affectation fixe/variable

ABC

- Principe

- Coûts par activité et inducteurs

- Idéal pour

- Entreprises complexes, multi-activités

- Limite principale

- Mise en place lourde (cartographie activités)

Coûts cibles

- Principe

- Part du prix marché, soustrait la marge

- Idéal pour

- Secteurs concurrentiels, lancement produit

- Limite principale

- Exige une culture de réduction des coûts

| Méthode | Principe | Idéal pour | Limite principale |

|---|---|---|---|

| Coûts complets | Répartit toutes les charges sur les produits | Valorisation des stocks, prix de vente | Arbitraire des clés de répartition |

| Coûts partiels | Ne retient que les charges variables | Seuil de rentabilité, décisions court terme | Ignore les charges fixes spécifiques |

| Direct costing | Variables + fixes spécifiques par produit | Rentabilité par ligne de produit | Complexité de l'affectation fixe/variable |

| ABC | Coûts par activité et inducteurs | Entreprises complexes, multi-activités | Mise en place lourde (cartographie activités) |

| Coûts cibles | Part du prix marché, soustrait la marge | Secteurs concurrentiels, lancement produit | Exige une culture de réduction des coûts |

Mettre en place la comptabilité analytique en PME : 5 étapes clés

Passer d'une comptabilité purement légale à un suivi analytique opérationnel prend entre 2 et 6 mois selon la taille de l'entreprise et la complexité de son activité. La clé du succès : commencer simple, avec une granularité adaptée à vos besoins réels, puis affiner progressivement. Trop de PME abandonnent leur projet analytique parce qu'elles ont voulu tout suivre dès le départ, 30 centres de coûts, 15 clés de répartition, des ventilations au centime. Mieux vaut 5 centres de coûts bien suivis que 30 centres alimentés une fois par trimestre.

Les 5 étapes pour déployer la comptabilité analytique

Diagnostic : cartographier vos flux de coûts

Identifiez vos activités principales, vos produits/services, et les charges qui pèsent le plus. Analysez votre compte de résultat des 12 derniers mois : quelles sont les 5 plus grosses lignes de charges ? Où sont les zones d'ombre (charges globalisées sans détail) ? Cette cartographie détermine le périmètre de votre comptabilité analytique.

Choisir la méthode adaptée à votre activité

Une entreprise de production avec des stocks choisira les coûts complets. Une société de services avec peu de charges fixes spécifiques optera pour les coûts partiels ou le direct costing. Une PME industrielle multi-produits gagnera à adopter l'ABC. Le choix dépend de votre secteur, de votre taille et des décisions que vous voulez éclairer.

Construire le plan de comptes analytique

Définissez vos centres de coûts (production, commercial, R&D, support), vos axes d'analyse (produit, client, projet, zone géographique) et vos clés de répartition. Chaque charge doit pouvoir être affectée, directement ou via une clé, à au moins un centre. Limitez-vous à 5-10 centres au démarrage.

Déployer l'outil logiciel

Un tableur Excel suffit pour une TPE avec 3 produits. Au-delà, un logiciel comptable avec module analytique (Pennylane, Sage, Axelor) s'impose. Il automatise la ventilation des écritures, génère des tableaux de bord et permet des clôtures analytiques mensuelles sans ressaisie. Le gain de temps moyen : 12 heures par mois pour un contrôleur de gestion (source : DFCG, 2024).

Former les équipes et itérer

La comptabilité analytique échoue quand seul le DAF la comprend. Formez les responsables de service à lire leurs résultats analytiques et à saisir les données correctement. Organisez une revue mensuelle des résultats par centre de coûts. Après 3 mois, ajustez les clés de répartition et la granularité en fonction des premiers retours terrain.

Diagnostic : cartographier vos flux de coûts

Identifiez vos activités principales, vos produits/services, et les charges qui pèsent le plus. Analysez votre compte de résultat des 12 derniers mois : quelles sont les 5 plus grosses lignes de charges ? Où sont les zones d'ombre (charges globalisées sans détail) ? Cette cartographie détermine le périmètre de votre comptabilité analytique.

Choisir la méthode adaptée à votre activité

Une entreprise de production avec des stocks choisira les coûts complets. Une société de services avec peu de charges fixes spécifiques optera pour les coûts partiels ou le direct costing. Une PME industrielle multi-produits gagnera à adopter l'ABC. Le choix dépend de votre secteur, de votre taille et des décisions que vous voulez éclairer.

Construire le plan de comptes analytique

Définissez vos centres de coûts (production, commercial, R&D, support), vos axes d'analyse (produit, client, projet, zone géographique) et vos clés de répartition. Chaque charge doit pouvoir être affectée, directement ou via une clé, à au moins un centre. Limitez-vous à 5-10 centres au démarrage.

Déployer l'outil logiciel

Un tableur Excel suffit pour une TPE avec 3 produits. Au-delà, un logiciel comptable avec module analytique (Pennylane, Sage, Axelor) s'impose. Il automatise la ventilation des écritures, génère des tableaux de bord et permet des clôtures analytiques mensuelles sans ressaisie. Le gain de temps moyen : 12 heures par mois pour un contrôleur de gestion (source : DFCG, 2024).

Former les équipes et itérer

La comptabilité analytique échoue quand seul le DAF la comprend. Formez les responsables de service à lire leurs résultats analytiques et à saisir les données correctement. Organisez une revue mensuelle des résultats par centre de coûts. Après 3 mois, ajustez les clés de répartition et la granularité en fonction des premiers retours terrain.

Astuce : la règle des 80/20 appliquée à l'analytique

- 20% de vos lignes de charges représentent 80% de vos coûts totaux, concentrez votre suivi analytique sur ces postes en priorité

- Commencez par 3 à 5 centres de coûts maximum et ajoutez-en après 6 mois de recul

- Privilégiez une clôture analytique mensuelle plutôt que trimestrielle, les décisions attendent rarement 3 mois

Résultats concrets : 2 cas de PME françaises

La théorie des méthodes prend tout son sens face aux résultats terrain. Voici deux PME qui ont transformé leur gestion grâce à la comptabilité analytique, avec des chiffres vérifiables et des délais réalistes. Ces exemples illustrent comment une analyse rigoureuse des coûts débouche sur des décisions rentables en quelques mois, pas en années.

Fabricant de pièces métalliques (32 salariés), Avant

- Résultat net global positif (+2,8%) mais sentiment de marges trop faibles

- 120 références produits sans visibilité sur la rentabilité individuelle

- Prix de vente fixés « au feeling » avec 15% de marge théorique

- Pas de suivi des charges indirectes par ligne de production

Après 8 mois de comptabilité analytique (méthode ABC)

- 17 références identifiées comme déficitaires (14% du catalogue), supprimées ou repositionnées

- Marge nette passée de 2,8% à 7,2% en 12 mois sans augmenter le CA

- Temps machine réalloué vers les 30 produits les plus rentables (+35% de volume sur ces lignes)

- Économie de 145 000 € par an sur les charges indirectes grâce à la suppression d'activités sans valeur ajoutée

Agence de communication digitale (18 salariés), Avant

- Facturation au forfait sans suivi du temps réel passé par mission

- Impression de travailler beaucoup pour peu de résultat

- Taux horaire moyen inconnu, impossible de comparer projets entre eux

- Turn-over élevé (28%) lié à la surcharge sur certains comptes clients

Après 6 mois de comptabilité analytique (direct costing par mission)

- Taux horaire réel calculé à 62 €/h, contre 85 €/h facturé, soit 27% de marge brute

- 3 clients identifiés comme structurellement déficitaires (taux horaire réel < 45 €/h), renégociés ou arrêtés

- Marge nette passée de 4% à 11% en réallouant les équipes vers les missions rentables

- Turn-over réduit à 12% grâce à une meilleure répartition de la charge de travail

On pensait que notre activité la plus rentable était l'usinage de précision. La comptabilité analytique a révélé que c'était la maintenance industrielle, avec une marge 3 fois supérieure. On a réorienté notre stratégie commerciale en conséquence.

Marc Delaunay

Directeur général — Précimeca (32 salariés, Rhône-Alpes)

Choisir le bon logiciel de comptabilité analytique

La comptabilité analytique sur tableur Excel atteint vite ses limites : ressaisie manuelle, risque d'erreur, absence de consolidation automatique. Selon Statista (2024), 73% des PME françaises de plus de 10 salariés utilisent un logiciel comptable avec module analytique intégré. Le choix du bon outil dépend de trois critères : la taille de votre structure, la complexité de votre activité et votre budget.

Les solutions cloud comme Pennylane ou Macompta proposent un suivi analytique accessible dès les offres intermédiaires (30 à 80 €/mois). Pour les PME industrielles avec des besoins avancés (multi-axes, répartition automatique, ABC), les ERP intégrés comme Axelor ou Sage 100 offrent une puissance de calcul supérieure. Le critère décisif : la capacité du logiciel à ventiler automatiquement les écritures comptables sur vos centres d'analyse sans double saisie.

Consultez notre comparatif des meilleurs logiciels de comptabilité et notre sélection spécifique pour les logiciels de comptabilité PME pour trouver l'outil adapté à votre structure. Le bon logiciel réduit le temps de clôture analytique mensuelle de 3 jours à 4 heures en moyenne, un gain qui justifie l'investissement dès le premier trimestre.

- Multi-axes analytiques : pouvoir ventiler une écriture sur plusieurs dimensions simultanément (produit + client + projet)

- Clés de répartition automatiques : le logiciel affecte les charges indirectes selon des règles prédéfinies, sans intervention manuelle

- Tableaux de bord temps réel : visualisation instantanée des marges par centre de coûts, sans attendre la clôture mensuelle

- Import automatique des écritures : synchronisation avec la comptabilité générale pour éviter la ressaisie et les écarts

- Export analytique détaillé : extraction des données vers Excel ou BI pour des analyses complémentaires (comparaisons N-1, tendances)

Avantages et limites de la comptabilité analytique

La comptabilité analytique transforme la gestion financière d'une PME, à condition de connaître ses forces autant que ses points faibles. Trop d'entreprises l'adoptent sans anticiper le coût de mise en place ou la maintenance régulière qu'elle exige. Voici un bilan objectif pour décider en connaissance de cause. Selon Deloitte (2023), les entreprises qui tirent le meilleur parti de leur comptabilité analytique sont celles qui l'intègrent dans leur cycle de décision mensuel, pas celles qui produisent des rapports que personne ne lit.

Avantages

- Visibilité sur la rentabilité réelle de chaque produit, service ou client

- Aide à la fixation des prix de vente sur la base de coûts réels, pas d'estimations

- Identification des activités déficitaires et des coûts cachés

- Calcul du seuil de rentabilité et du point mort par segment

- Base factuelle pour les décisions stratégiques (investir, sous-traiter, arrêter)

- Amélioration continue grâce au suivi mensuel des écarts réel vs budget

Limites

- Coût de mise en place (logiciel, formation, temps de paramétrage) : 5 000 à 25 000 € pour une PME

- Arbitraire des clés de répartition, un changement de clé peut inverser la rentabilité d'un produit

- Maintenance régulière nécessaire : les centres de coûts et clés doivent évoluer avec l'activité

- Risque de sur-complexité si trop de centres d'analyse sont créés dès le départ

- Ne remplace pas la comptabilité générale, les deux systèmes coexistent

Besoin d'un site performant pour votre activité ?

Votre comptabilité analytique pilote vos coûts, votre site web génère vos leads. Nous concevons des sites qui convertissent vos visiteurs en clients qualifiés, avec un ROI mesurable dès les premiers mois.

Sources

Derniere mise a jour : Mars 2026

- Ordre des experts-comptables (OEC)Enquête 2024 sur l'adoption de la comptabilité analytique en PME

- McKinsey & CompanyCost management in manufacturing, 2023 report

- GartnerEnterprise cost accounting survey, 2024

- DFCG (Directeurs Financiers et Contrôleurs de Gestion)Baromètre du contrôle de gestion en France, 2024

- INSEEEnquête TIC et gestion financière des PME françaises, 2024

- BPI FranceGuide de gestion financière pour les PME industrielles, 2024

- DeloitteCost transformation trends, European SME report, 2023

- Forrester ResearchActivity-Based Costing impact analysis, 2024

- StatistaAdoption des logiciels comptables par les PME françaises, 2024

- Kaplan & Cooper (Harvard Business School)Fondateurs de la méthode ABC, recherches depuis 1988

Questions

fréquentes

Vous avez une question ? Nous avons sûrement la réponse.