Note d'honoraires : mentions, modèle et obligations (2026)

Rédigez une note d'honoraires conforme en 2026 : mentions obligatoires, différence avec la facture, sanctions encourues et outils pour automatiser l'émission.

Ce qu'il faut retenir

- La note d'honoraires est obligatoire pour toute profession libérale réglementée ou non

- 6 mentions légales sont imposées par le Code de commerce, l'absence d'une seule expose à 75 000 € d'amende

- Facture et note d'honoraires ont la même valeur juridique, seul le contexte d'usage diffère

- La conservation minimale est de 10 ans en comptabilité, 6 ans en fiscal

- Un logiciel certifié NF525 automatise la conformité et évite les erreurs manuelles

Notes d'honoraires : définition et cadre légal en 2026

Une note d honoraires est un document comptable émis par un professionnel libéral, avocat, médecin, architecte, en échange de services intellectuels rendus de façon indépendante. Elle détaille la rétribution demandée et possède la même valeur juridique qu'une facture classique au sens de l'article L441-9 du Code de commerce.

Près de 1,3 million de professionnels libéraux exercent en France selon l'INSEE (2024). Chacun d'entre eux doit émettre des notes d'honoraires pour chaque prestation réalisée. Une mention manquante suffit pourtant à déclencher une amende de 75 000 €. Malgré cette réalité, beaucoup de praticiens rédigent encore leurs notes sur Word sans vérifier la conformité réglementaire.

Quelles mentions sont réellement obligatoires ? Quand utiliser une note plutôt qu'une facture ? Quels risques concrets en cas de contrôle fiscal ? Ce guide couvre les règles en vigueur en 2026, les sanctions encourues, les professions concernées et les outils pour sécuriser votre facturation au quotidien. Ouvrez votre dernier document de facturation pendant la lecture : vous saurez en 5 minutes s'il est conforme.

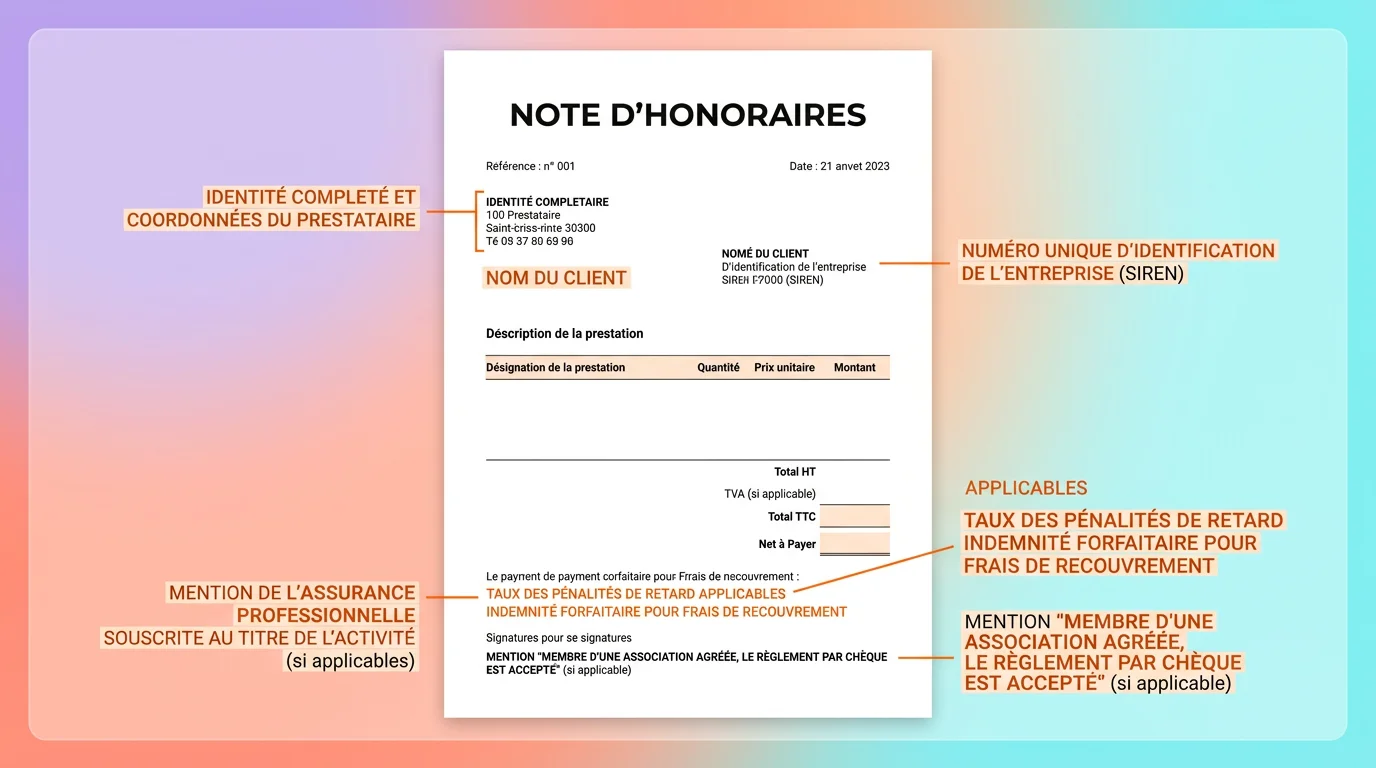

Les 6 mentions obligatoires d'une note d'honoraires

Toute note d'honoraires émise en France doit contenir des mentions précises imposées par le Code de commerce. Manquer l'une d'entre elles rend le document non conforme, et vous expose à des poursuites de la DGFIP. Ces mentions ne sont pas négociables : elles s'appliquent que vous soyez médecin généraliste, avocat fiscaliste ou consultant indépendant en formation.

La DGFIP contrôle systématiquement ces éléments lors de chaque vérification fiscale. Selon les rapports annuels de l'administration, les anomalies de facturation figurent parmi les principaux motifs de redressement chez les professions libérales. Un constat qui justifie de vérifier chaque mention avant l'envoi au client, surtout si vous émettez vos documents manuellement, sans logiciel certifié.

Voici les six éléments que chaque note doit impérativement comporter, sans exception. Si un seul manque sur vos documents actuels, corrigez-le avant votre prochaine émission. Comparez avec votre dernière note émise pour repérer les lacunes immédiatement.

- Identité du prestataire : nom ou raison sociale, adresse du cabinet, numéro SIRET, code APE et numéro de TVA intracommunautaire si assujetti

- Identité du client : nom ou raison sociale et adresse complète du destinataire de la prestation, pour un patient, nom et adresse suffisent

- Date d'émission : jour de la transmission de la note au client, distinct de la date de réalisation de la prestation

- Numéro séquentiel : numérotation chronologique continue sans rupture ni doublon, un trou dans la séquence déclenche systématiquement un contrôle approfondi

- Détail de la prestation : nature exacte des services rendus, quantité, prix unitaire HT et montant total HT, chaque ligne doit être explicite

- Montant de la TVA : taux applicable et montant correspondant, ou mention « TVA non applicable, article 293 B du CGI » pour les bénéficiaires de la franchise en base

Attention à la mention TVA

- Si vous bénéficiez de la franchise en base de TVA (CA < 36 800 € pour les prestations de services en 2026), vous devez obligatoirement inscrire « TVA non applicable, article 293 B du CGI ». L'oublier peut être requalifié en fraude fiscale.

- Vérifiez votre seuil chaque année : un dépassement en cours d'exercice vous rend assujetti rétroactivement au 1er janvier. Le calcul se fait sur l'année civile N-1.

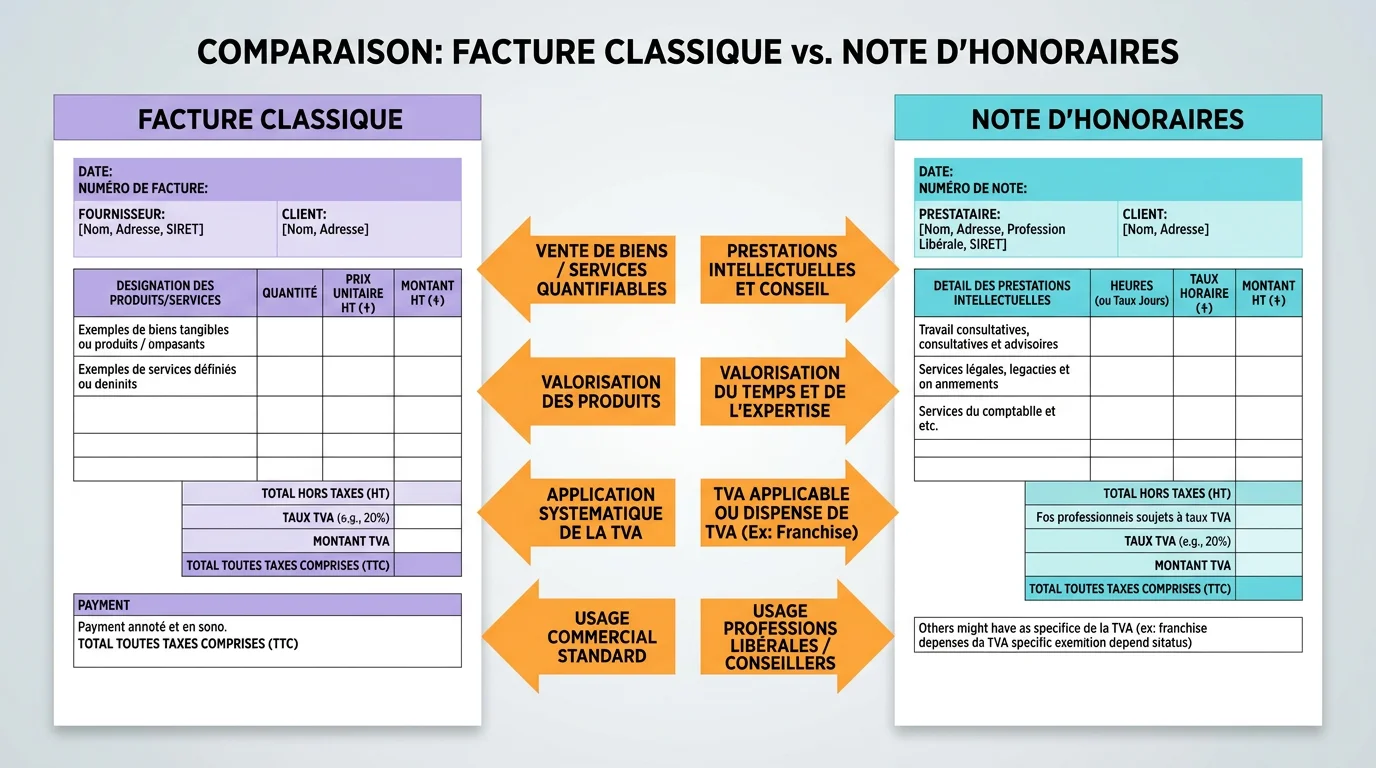

Note d'honoraires ou facture : quelle différence ?

La confusion est fréquente, et compréhensible. Sur le plan juridique, la note d'honoraires et la facture ont strictement la même valeur. Toutes deux servent de justificatif comptable, de base au calcul de l'impôt et de preuve en cas de litige commercial. Les mentions obligatoires sont identiques, les durées de conservation aussi.

La différence est purement contextuelle. La facture est le terme générique utilisé pour toute transaction commerciale : vente de biens, prestations artisanales, services divers. La note d'honoraires, elle, est réservée aux professionnels qui exercent une activité intellectuelle de façon indépendante. Un plombier facture ses interventions. Un avocat émet une note d'honoraires pour sa consultation. Le résultat fiscal est identique, seul l'usage professionnel change.

Peut-on employer le mot « facture » pour une prestation libérale ? Oui, sans risque juridique significatif. L'administration fiscale accepte les deux appellations. Mais l'intitulé « note d'honoraires » renforce votre positionnement professionnel : vos clients y voient un signal de rigueur et de compétence. C'est particulièrement vrai dans les professions réglementées où les ordres professionnels recommandent cette terminologie.

Comparatif facture classique vs note d'honoraires, Source : Code de commerce, art. L441-9

Émetteur

- Facture classique

- Tout professionnel (commerçant, artisan, société)

- Note d'honoraires

- Profession libérale uniquement

Type d'activité

- Facture classique

- Vente de biens ou prestations diverses

- Note d'honoraires

- Services intellectuels (conseil, soin, audit)

Mentions obligatoires

- Facture classique

- Identiques (art. L441-9 C. Com.)

- Note d'honoraires

- Identiques (art. L441-9 C. Com.)

Valeur juridique

- Facture classique

- Justificatif comptable + fiscal

- Note d'honoraires

- Justificatif comptable + fiscal

TVA

- Facture classique

- Selon régime de l'émetteur

- Note d'honoraires

- Selon régime (franchise fréquente)

Conservation

- Facture classique

- 10 ans comptable / 6 ans fiscal

- Note d'honoraires

- 10 ans comptable / 6 ans fiscal

Appellation usuelle

- Facture classique

- Facture, facture de vente

- Note d'honoraires

- Note d'honoraires, mémoire d'honoraires

| Critère | Facture classique | Note d'honoraires |

|---|---|---|

| Émetteur | Tout professionnel (commerçant, artisan, société) | Profession libérale uniquement |

| Type d'activité | Vente de biens ou prestations diverses | Services intellectuels (conseil, soin, audit) |

| Mentions obligatoires | Identiques (art. L441-9 C. Com.) | Identiques (art. L441-9 C. Com.) |

| Valeur juridique | Justificatif comptable + fiscal | Justificatif comptable + fiscal |

| TVA | Selon régime de l'émetteur | Selon régime (franchise fréquente) |

| Conservation | 10 ans comptable / 6 ans fiscal | 10 ans comptable / 6 ans fiscal |

| Appellation usuelle | Facture, facture de vente | Note d'honoraires, mémoire d'honoraires |

Qui doit émettre une note d'honoraires ?

Tous les professionnels libéraux sont concernés, qu'ils exercent une profession réglementée ou non. La note d'honoraires n'est pas un choix : c'est une obligation dès qu'un SIRET est actif et qu'une prestation intellectuelle est rendue. Les experts-comptables, avocats, notaires, huissiers, médecins, chirurgiens-dentistes et architectes sont les plus connus. Mais la liste va bien au-delà.

Kinésithérapeutes, orthophonistes, psychologues, consultants indépendants, formateurs, traducteurs : dès que votre activité repose sur un savoir-faire intellectuel, vous émettez des notes d'honoraires. Un graphiste freelance en prestation de conseil créatif ? Notes d'honoraires. Un coach sportif diplômé en libéral ? Notes d'honoraires aussi.

Un point souvent ignoré : les paramédicaux conventionnés doivent eux aussi émettre une note d'honoraires pour chaque acte de soin. Le remboursement par l'Assurance maladie ne les dispense pas de cette obligation. L'ANAFAGC le confirme dans ses recommandations de 2022 : l'absence de facturation systématique reste l'anomalie la plus fréquente relevée lors des contrôles Urssaf dans le secteur de la santé. Si vous êtes paramédical et que vous ne transmettez pas de note à vos patients, vous êtes en infraction.

- Santé : médecins, chirurgiens-dentistes, kinésithérapeutes, orthophonistes, podologues, psychologues, sages-femmes, diététiciens

- Juridique : avocats, notaires, huissiers de justice, commissaires de justice, mandataires judiciaires

- Technique : architectes, géomètres-experts, ingénieurs conseils, bureaux d'études indépendants

- Finance : experts-comptables, commissaires aux comptes, conseillers en gestion de patrimoine, actuaires

- Conseil : consultants indépendants, formateurs certifiés, traducteurs assermentés, graphistes freelance

Sanctions en cas de note d'honoraires non conforme

Les risques sont réels, et souvent sous-estimés. L'administration fiscale dispose de trois leviers distincts pour sanctionner une note d'honoraires incomplète, erronée ou absente. La suite le montre. Ces sanctions se cumulent, ce qui peut transformer une simple omission en redressement à cinq chiffres. Voyons cela. L'amende de 15 € par omission semble dérisoire de prime abord. Sauf qu'elle s'applique à chaque mention manquante sur chaque document. Un cabinet qui émet 500 notes par an avec 2 mentions absentes : 15 000 € d'amende cumulée. Pas si dérisoire.

L'amende administrative de 75 000 € vise les infractions plus graves : absence totale de facturation, retards répétés, refus d'émission. Pour une société (SELARL, SCP), le plafond monte à 375 000 € (DGFIP, 2023). En cas de récidive dans les deux ans, ces montants doublent. Au-delà de l'amende, un contrôle fiscal déclenché par des anomalies de facturation peut durer plusieurs mois et paralyser votre activité administrative.

Attention, cette approche fonctionne dans un sens mais PAS dans l'autre : émettre une note d'honoraires quand vous exercez une activité commerciale (et non libérale) n'entraîne pas de sanction directe. Mais cela peut créer de la confusion comptable et compliquer un contrôle. Si vous vendez des biens physiques, restez sur le terme « facture ».

75 000 €

Amende administrative max (personne physique)

375 000 €

Amende administrative max (personne morale)

15 €

Amende fiscale par mention manquante ou inexacte

50 %

Majoration pour factures fictives (source : art. 1737 CGI)

Rédiger et conserver vos notes d'honoraires : étapes clés

La rédaction d'une note d'honoraires suit un processus précis où l'ordre compte : certaines informations conditionnent les suivantes. Le calcul de TVA dépend du montant HT, le total TTC dépend de la TVA, et l'archivage intervient après validation complète du document. Voici la méthode pour produire un document conforme à chaque émission, que vous utilisiez un modèle Word, un tableur Excel ou un logiciel de facturation dédié.

Prenons un exemple concret : Sophie, architecte indépendante à Lyon, facture une mission de maîtrise d'œuvre à 4 500 € HT. Elle est assujettie à la TVA au taux normal de 20 % (taux légal en vigueur, CGI art. 278). Sa note d'honoraires doit afficher 4 500 € HT, 900 € de TVA et 5 400 € TTC, avec toutes les mentions listées plus haut. Si elle oublie son numéro de TVA intracommunautaire, elle risque 15 € d'amende par document lors du prochain contrôle. Multipliez par 200 notes annuelles : le calcul est rapide et le risque réel.

Créer une note d'honoraires conforme en 5 étapes

Préparer l'en-tête avec votre identité complète

Inscrivez votre nom (ou raison sociale), adresse du cabinet, numéro SIRET, code APE et numéro de TVA intracommunautaire si vous êtes assujetti. Ces informations restent identiques d'une note à l'autre, paramétrez-les une fois dans votre modèle ou votre logiciel pour ne plus y toucher.

Identifier le client avec précision

Renseignez le nom complet (ou raison sociale), l'adresse postale et, en B2B, le numéro SIRET du client. Pour un patient en libéral de santé, le nom et l'adresse suffisent. Vérifiez l'orthographe : une erreur sur le nom du client peut compliquer le rapprochement comptable côté destinataire.

Numéroter et dater sans rupture

Attribuez un numéro séquentiel continu (ex. : 2026-001, 2026-002). Indiquez la date d'émission, distincte de la date de prestation. Vous pouvez redémarrer la séquence chaque année civile. Astuce : ajoutez un préfixe par type d'activité (CONS-2026-001 pour du conseil) si vous cumulez plusieurs spécialités.

Détailler la prestation et calculer les montants

Décrivez chaque service rendu avec le prix unitaire HT, la quantité et le montant total HT. Appliquez le taux de TVA applicable selon le CGI (20 % standard, 5,5 % pour certains actes médicaux) ou inscrivez la mention d'exonération article 293 B. Terminez par le total TTC et les conditions de paiement (délai, pénalités de retard).

Archiver le document pendant 10 ans minimum

Conservez un double, papier ou numérique, pendant 10 ans (obligation comptable, art. L123-22 C. Com.) et 6 ans pour l'administration fiscale. Un scan PDF stocké dans un coffre-fort numérique suffit à condition que l'intégrité soit assurée par un horodatage certifié. Créez un dossier par année pour faciliter les recherches.

Préparer l'en-tête avec votre identité complète

Inscrivez votre nom (ou raison sociale), adresse du cabinet, numéro SIRET, code APE et numéro de TVA intracommunautaire si vous êtes assujetti. Ces informations restent identiques d'une note à l'autre, paramétrez-les une fois dans votre modèle ou votre logiciel pour ne plus y toucher.

Identifier le client avec précision

Renseignez le nom complet (ou raison sociale), l'adresse postale et, en B2B, le numéro SIRET du client. Pour un patient en libéral de santé, le nom et l'adresse suffisent. Vérifiez l'orthographe : une erreur sur le nom du client peut compliquer le rapprochement comptable côté destinataire.

Numéroter et dater sans rupture

Attribuez un numéro séquentiel continu (ex. : 2026-001, 2026-002). Indiquez la date d'émission, distincte de la date de prestation. Vous pouvez redémarrer la séquence chaque année civile. Astuce : ajoutez un préfixe par type d'activité (CONS-2026-001 pour du conseil) si vous cumulez plusieurs spécialités.

Détailler la prestation et calculer les montants

Décrivez chaque service rendu avec le prix unitaire HT, la quantité et le montant total HT. Appliquez le taux de TVA applicable selon le CGI (20 % standard, 5,5 % pour certains actes médicaux) ou inscrivez la mention d'exonération article 293 B. Terminez par le total TTC et les conditions de paiement (délai, pénalités de retard).

Archiver le document pendant 10 ans minimum

Conservez un double, papier ou numérique, pendant 10 ans (obligation comptable, art. L123-22 C. Com.) et 6 ans pour l'administration fiscale. Un scan PDF stocké dans un coffre-fort numérique suffit à condition que l'intégrité soit assurée par un horodatage certifié. Créez un dossier par année pour faciliter les recherches.

Vous avez commis une erreur sur une note déjà émise ? Impossible de la supprimer ou de la modifier directement. La loi impose d'émettre un avoir (note d'honoraires négative qui référence le document original), puis de créer une nouvelle note corrigée avec un nouveau numéro séquentiel. Supprimer un document comptable est un délit de faux en écriture au sens de l'article 441-1 du Code pénal, les conséquences dépassent largement le cadre fiscal et peuvent entraîner des poursuites pénales.

Pour les praticiens de santé, un rappel souvent négligé : la note d'honoraires doit être transmise au patient même lorsque le tiers payant s'applique intégralement. Le patient peut en avoir besoin pour obtenir un remboursement de sa mutuelle complémentaire. L'absence de document figure parmi les motifs fréquents de refus de remboursement signalés sur les forums d'assurés Ameli. Transmettez systématiquement la note, même quand le patient ne la réclame pas, cela vous protège en cas de contestation ultérieure et renforce la relation de confiance avec votre patientèle.

Automatiser vos notes d'honoraires avec un logiciel

Rédiger chaque note manuellement sur Word ou Excel fonctionne, jusqu'à un certain volume. Au-delà de 20 notes par mois, le risque d'erreur devient statistiquement élevé. Un numéro en double, une mention oubliée, un calcul de TVA arrondi à l'envers : chaque erreur coûte 15 € d'amende minimum selon le barème DGFIP en vigueur et peut déclencher un contrôle approfondi si elle se répète. De fait, la saisie manuelle reste une source fréquente d'anomalies détectées par l'administration fiscale chez les professions libérales.

Les logiciels de facturation certifiés NF525 automatisent la conformité. Ils génèrent la numérotation séquentielle sans rupture, appliquent le bon taux de TVA selon votre régime, archivent les documents avec horodatage et produisent un fichier des écritures comptables (FEC) exportable directement vers votre comptabilité générale. Pennylane, Indy, Henrri, Tiime : ces outils couvrent la majorité des besoins des professions libérales pour moins de 30 € par mois.

En 2026, la facturation électronique devient progressivement obligatoire pour les transactions B2B. Anticiper avec un outil certifié n'est plus optionnel, c'est une nécessité pour éviter de devoir migrer en urgence quand l'échéance arrivera. Testez un logiciel cette semaine : la plupart proposent un essai gratuit de 14 à 30 jours.

- Certification NF525 : principal gage de conformité aux exigences anti-fraude de la DGFIP, obligatoire depuis 2018

- Modèles personnalisables : en-tête, mentions légales et mise en page adaptés à votre profession et à votre charte graphique

- Export FEC : indispensable pour transmettre vos écritures comptables à votre expert-comptable sans aucune ressaisie manuelle

- Archivage sécurisé : conservation 10 ans avec horodatage certifié et intégrité vérifiable par signature électronique

- Gestion multi-taux TVA : utile si vous facturez des actes à taux réduit et des prestations au taux normal (selon barème CGI)

Trouvez le logiciel de facturation adapté à votre activité libérale

Comparez les approches certifiées NF525 pour automatiser vos notes d'honoraires, sécuriser votre TVA et archiver vos documents en toute conformité.

Pour aller plus loin dans la gestion de votre facturation libérale, consultez notre guide détaillé sur la facture électronique et ses implications pour comprendre les échéances qui arrivent dès 2026 et anticiper la transition. Si vous gérez aussi des déplacements professionnels, notre article sur les notes de frais vous aidera à structurer vos remboursements et à éviter les erreurs de TVA déductible. Et pour choisir l'outil le plus adapté à votre volume de facturation mensuel, explorez notre comparatif des logiciels de devis et facturation, mis à jour chaque trimestre avec les tarifs et fonctionnalités en vigueur.

Dernier conseil : si vous facturez plus de 50 notes d'honoraires par an, l'investissement dans un logiciel certifié NF525 se rentabilise dès le premier trimestre. Le temps gagné sur la saisie et l'assurance de conformité valent largement les 20 à 30 € mensuels que coûtent la plupart de ces solutions. Passez à l'action cette semaine et sécurisez votre facturation.

Sources

Derniere mise a jour : Avril 2026

- Code de commerce, art. L441-9Mentions obligatoires des factures et notes d'honoraires

- DGFIP, Sanctions factures non conformesAmendes administratives et fiscales (2023)

- INSEE, Les professions libérales en France1,3 million de professionnels libéraux (2024)

- ANAFAGC, Rédiger une note d'honorairesGuide de conformité mis à jour mai 2022

- Legifrance, Art. 293 B du CGI (franchise TVA)Seuils de franchise en base de TVA

Questions

fréquentes

Vous avez une question ? Nous avons sûrement la réponse.