Bilan simplifié : composition, seuils et méthode pour PME

Tout ce qu'une PME doit savoir pour établir un bilan comptable simplifié : conditions d'éligibilité, structure actif-passif, étapes concrètes et indicateurs à surveiller.

Ce qu'il faut retenir

- Le bilan simplifié est réservé aux entreprises sous le régime réel simplifié d'imposition, avec des seuils de CA précis selon l'activité

- Il comprend les mêmes colonnes actif/passif qu'un bilan classique, mais regroupe les postes sans détailler chaque compte

- Cinq étapes suffisent pour l'établir : collecte des pièces, classement actif/passif, valorisation, équilibrage et dépôt

- Le Cerfa n° 2033-A est le formulaire officiel à utiliser pour la déclaration fiscale

Qu'est-ce qu'un bilan simplifié ?

Le bilan simplifié est un document comptable allégé qui présente l'actif et le passif d'une entreprise sans détailler chaque compte. Réservé aux petites structures sous régime réel simplifié, il regroupe les postes par grandes catégories pour faciliter l'établissement et la lecture.

En France, plus de 2 millions de TPE-PME relèvent du régime réel simplifié d'imposition (source : DGFiP, 2024). Autrement dit, la majorité des petites entreprises produisent ce document, pas le bilan détaillé. Pourtant, beaucoup confondent les deux formats ou ignorent s'ils y sont éligibles. La confusion vient souvent du vocabulaire : « simplifié » ne veut pas dire « facultatif ». C'est un vrai document comptable, avec une valeur juridique et fiscale pleine.

Ce guide vous explique les seuils d'éligibilité, la composition exacte du bilan simplifié et la méthode pour le produire sans erreur. Vous repartirez avec une vision claire de ce que votre bilan doit contenir, et de ce qu'il révèle sur la santé financière de votre entreprise.

Qui peut déposer un bilan simplifié en 2026 ?

Pas tout le monde. Le bilan simplifié est strictement réservé aux entreprises relevant du régime réel simplifié d'imposition. Ce régime s'applique automatiquement quand votre chiffre d'affaires reste sous certains seuils, fixés par l'article 302 septies A bis du Code général des impôts (CGI).

Les micro-entreprises sont dispensées de bilan comptable : elles tiennent uniquement un livre de recettes. Les entreprises au régime réel normal doivent produire un bilan détaillé avec le formulaire Cerfa 2050 à 2059. Entre les deux, le régime simplifié offre un juste milieu : des obligations comptables réelles mais allégées.

Les sociétés soumises à l'IS (SARL, SAS, EURL) comme les entreprises individuelles au BIC peuvent en bénéficier, à condition de respecter les plafonds ci-dessous (source : CGI, art. 302 septies A bis, mise à jour 2025). Comment vérifier ? Ouvrez votre dernier avis d'imposition : le régime y figure noir sur blanc. Vous pouvez aussi consulter votre espace professionnel sur impots.gouv.fr, rubrique « Mon profil fiscal ».

Seuils 2026 du régime réel simplifié d'imposition (source : DGFiP)

Vente de marchandises, fournitures, denrées

- Seuil CA (régime simplifié)

- < 840 000 € HT

- Au-delà

- Régime réel normal

Prestations de services (BIC)

- Seuil CA (régime simplifié)

- < 254 000 € HT

- Au-delà

- Régime réel normal

Prestations de services (BNC)

- Seuil CA (régime simplifié)

- < 77 700 € HT

- Au-delà

- Déclaration contrôlée

Micro-entreprise (vente)

- Seuil CA (régime simplifié)

- < 188 700 € HT

- Au-delà

- Régime simplifié ou normal

| Type d'activité | Seuil CA (régime simplifié) | Au-delà |

|---|---|---|

| Vente de marchandises, fournitures, denrées | < 840 000 € HT | Régime réel normal |

| Prestations de services (BIC) | < 254 000 € HT | Régime réel normal |

| Prestations de services (BNC) | < 77 700 € HT | Déclaration contrôlée |

| Micro-entreprise (vente) | < 188 700 € HT | Régime simplifié ou normal |

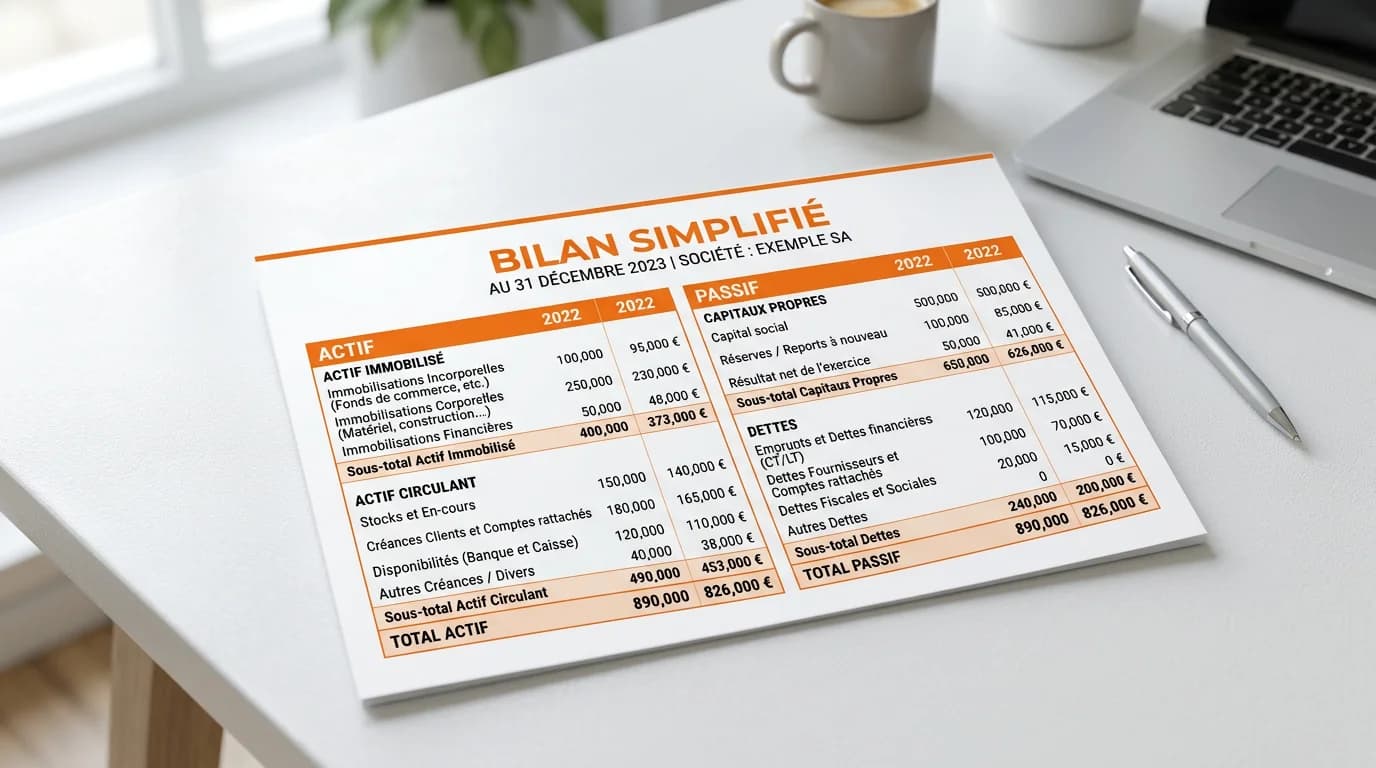

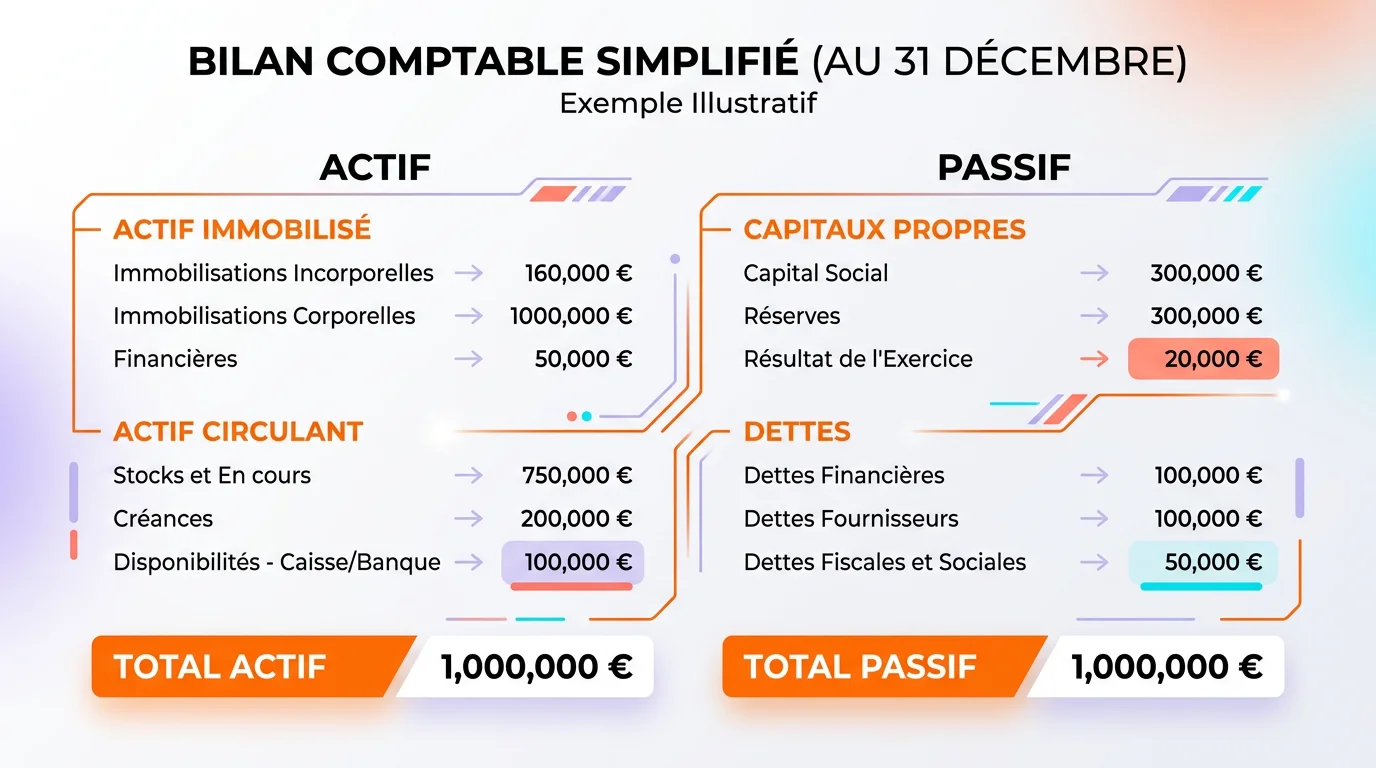

Composition : actif et passif du bilan simplifié

Le bilan simplifié se lit comme un tableau à deux colonnes. À gauche, l'actif, ce que l'entreprise possède. À droite, le passif, comment elle a financé ces possessions. Les deux totaux doivent être strictement égaux, toujours. Un écart, même d'un centime, signale une erreur d'écriture quelque part dans vos comptes.

La différence avec le bilan normal ? Le niveau de détail. Là où un bilan classique liste chaque sous-compte du plan comptable général (classes 1 à 5), le bilan simplifié regroupe les postes par grandes catégories. Vous n'avez pas à ventiler les immobilisations entre terrains, constructions, matériel industriel et matériel de transport, un seul poste « immobilisations corporelles » suffit. Même logique pour les dettes : fournisseurs, fiscales et sociales se retrouvent regroupées au lieu d'être éclatées sur dix lignes distinctes.

Voici le détail des postes que vous retrouverez dans chaque colonne du formulaire officiel Cerfa 2033-A, le document de référence pour le bilan simplifié.

- Actif immobilisé : immobilisations incorporelles (fonds de commerce, brevets), corporelles (matériel, véhicules, agencements) et financières (participations, dépôts de garantie)

- Actif circulant : stocks de marchandises et de matières premières, créances clients, avances et acomptes versés sur commandes

- Trésorerie active : disponibilités en banque et en caisse, valeurs mobilières de placement (SICAV, FCP)

- Charges constatées d'avance : dépenses payées sur l'exercice en cours mais rattachées économiquement à l'exercice suivant (loyer de janvier payé en décembre, par exemple)

- Capitaux propres : capital social ou individuel, réserves légales et statutaires, report à nouveau (bénéfices non distribués), résultat de l'exercice

- Provisions pour risques et charges : litiges en cours, garanties données aux clients, provisions pour restructuration

- Dettes : emprunts bancaires moyen et long terme, dettes fournisseurs, dettes fiscales (TVA, IS) et sociales (URSSAF, retraite), découverts bancaires

- Produits constatés d'avance : recettes encaissées sur l'exercice mais rattachées économiquement à l'exercice suivant

Le bilan doit toujours être équilibré

- Total actif = total passif, sans exception. Si les deux colonnes ne correspondent pas, il y a une erreur d'écriture ou un compte oublié.

- Vérifiez en priorité les charges et produits constatés d'avance : ce sont les postes les plus souvent omis dans un bilan simplifié.

- Un écart persistant après vérification ? Contrôlez les écritures de régularisation de fin d'exercice (amortissements, provisions, ajustements de stocks).

5 étapes pour établir votre bilan simplifié

Rassembler toutes les pièces comptables de l'exercice

Factures émises et reçues, relevés bancaires, contrats de prêt, inventaire physique des stocks. Classez-les par nature : achats, ventes, charges, investissements. Un logiciel comme Pennylane ou Indy centralise tout automatiquement via la connexion bancaire.

Classer chaque opération dans la bonne catégorie actif ou passif

Chaque ligne de votre grand livre doit atterrir dans l'une des catégories du bilan : immobilisations, stocks, créances côté actif, capitaux propres, dettes, provisions côté passif. Les logiciels comptables font ce classement via le plan comptable général. Vérifiez les affectations automatiques, surtout pour les charges mixtes.

Valoriser les postes à la clôture de l'exercice

Calculez les amortissements de vos immobilisations, provisionnez les créances douteuses, ajustez les stocks au prix du marché si la valeur a baissé. Le régime simplifié autorise la méthode d'amortissement linéaire sans tableau détaillé par bien, un regroupement par catégorie suffit.

Vérifier l'équilibre actif = passif et corriger les écarts

Si le total ne tombe pas juste, passez en revue les écritures de régularisation : charges constatées d'avance, produits constatés d'avance, écarts de conversion. Un déséquilibre signale toujours une omission ou une erreur de saisie. Utilisez la balance générale pour identifier le compte fautif.

Déposer le bilan avec la liasse fiscale (Cerfa n° 2033-A)

Le bilan simplifié fait partie de la liasse fiscale du régime simplifié, aux côtés du compte de résultat (2033-B) et du tableau des immobilisations (2033-C). Transmettez le tout via la procédure EDI avant la date limite, le 2e jour ouvré suivant le 1er mai pour les exercices clos au 31 décembre. Un retard entraîne une majoration de 10 %.

Rassembler toutes les pièces comptables de l'exercice

Factures émises et reçues, relevés bancaires, contrats de prêt, inventaire physique des stocks. Classez-les par nature : achats, ventes, charges, investissements. Un logiciel comme Pennylane ou Indy centralise tout automatiquement via la connexion bancaire.

Classer chaque opération dans la bonne catégorie actif ou passif

Chaque ligne de votre grand livre doit atterrir dans l'une des catégories du bilan : immobilisations, stocks, créances côté actif, capitaux propres, dettes, provisions côté passif. Les logiciels comptables font ce classement via le plan comptable général. Vérifiez les affectations automatiques, surtout pour les charges mixtes.

Valoriser les postes à la clôture de l'exercice

Calculez les amortissements de vos immobilisations, provisionnez les créances douteuses, ajustez les stocks au prix du marché si la valeur a baissé. Le régime simplifié autorise la méthode d'amortissement linéaire sans tableau détaillé par bien, un regroupement par catégorie suffit.

Vérifier l'équilibre actif = passif et corriger les écarts

Si le total ne tombe pas juste, passez en revue les écritures de régularisation : charges constatées d'avance, produits constatés d'avance, écarts de conversion. Un déséquilibre signale toujours une omission ou une erreur de saisie. Utilisez la balance générale pour identifier le compte fautif.

Déposer le bilan avec la liasse fiscale (Cerfa n° 2033-A)

Le bilan simplifié fait partie de la liasse fiscale du régime simplifié, aux côtés du compte de résultat (2033-B) et du tableau des immobilisations (2033-C). Transmettez le tout via la procédure EDI avant la date limite, le 2e jour ouvré suivant le 1er mai pour les exercices clos au 31 décembre. Un retard entraîne une majoration de 10 %.

Les indicateurs à lire dans votre bilan simplifié

Produire le bilan, c'est une obligation légale. Le lire correctement, c'est un avantage concurrentiel. Quatre indicateurs financiers transforment ce document administratif en outil de pilotage concret, à condition de savoir où regarder et quoi calculer.

Selon BPI France (2023), 60 % des dirigeants de PME ne consultent leur bilan qu'une fois par an, au moment de la clôture. Le reste du temps, ils pilotent à vue. C'est dommage : le bilan contient des signaux d'alerte précoces sur la trésorerie, la capacité d'investissement et la solvabilité de l'entreprise. Un bilan relu chaque trimestre détecte les dérives avant qu'elles ne deviennent critiques.

Prenons l'exemple concret d'une PME de services avec 15 salariés : un BFR qui augmente de 20 % en un an sans croissance proportionnelle du CA signale un problème de recouvrement client ou de rotation des stocks. Le bilan simplifié suffit amplement pour repérer cette dérive, pas besoin du niveau de détail du réel normal.

Actif net

Total actif − total dettes = valeur patrimoniale réelle de l'entreprise

BFR

Stocks + créances − dettes fournisseurs = besoin de trésorerie opérationnel

FRNG

Capitaux permanents − actif immobilisé = capacité à financer l'exploitation

Résultat

Bénéfice ou perte de l'exercice, visible dans les capitaux propres au passif

Le BFR (besoin en fonds de roulement) mérite une attention particulière. S'il est positif et en hausse, votre entreprise immobilise de plus en plus de trésorerie dans son cycle d'exploitation. Concrètement : vous payez vos fournisseurs avant d'encaisser vos clients. Résultat ? Des tensions de cash même quand le compte de résultat affiche un bénéfice.

Le FRNG (fonds de roulement net global) doit idéalement couvrir le BFR. Si FRNG > BFR, votre trésorerie nette est positive, vous dormez tranquille. Dans le cas contraire, vous dépendez du découvert bancaire ou de financements court terme, ce qui réduit votre marge de manœuvre et augmente vos frais financiers.

L'actif net, lui, mesure la solidité de votre entreprise vue de l'extérieur. Les banques le regardent en premier quand vous demandez un prêt. Un actif net négatif (capitaux propres inférieurs aux dettes) déclenche l'obligation légale de reconstitution des capitaux propres sous deux ans (article L225-248 du Code de commerce).

Ouvrez votre dernier bilan et calculez ces ratios maintenant. Si le BFR dépasse le FRNG, prenez rendez-vous avec votre expert-comptable cette semaine.

Bilan simplifié vs bilan normal : quelle différence ?

La structure est identique. La granularité, non. Le bilan normal (régime réel normal) détaille chaque sous-compte du plan comptable : immobilisations corporelles ventilées en terrains, constructions, matériel industriel, matériel de transport, mobilier de bureau. Le bilan simplifié regroupe tout sous un seul poste « immobilisations corporelles ».

En pratique, un bilan normal contient 40 à 60 lignes côté actif. Un bilan simplifié en contient 15 à 20. Pour une PME de 10 salariés, la différence de temps de préparation peut atteindre plusieurs jours de travail comptable, un coût direct non négligeable, surtout si vous passez par un cabinet d'expert-comptable.

L'annexe comptable est elle aussi allégée. Au régime simplifié, l'annexe ne reprend que les informations significatives : engagements hors bilan, méthodes d'évaluation utilisées, tableau des amortissements résumé. Au réel normal, l'annexe peut dépasser 20 pages avec le détail des provisions, des créances et des dettes par échéance.

Comparaison bilan simplifié vs bilan normal

Nombre de lignes actif

- Bilan simplifié

- 15-20 lignes

- Bilan normal

- 40-60 lignes

Détail des immobilisations

- Bilan simplifié

- Regroupé par catégorie

- Bilan normal

- Ventilé par sous-compte

Annexe comptable

- Bilan simplifié

- Allégée (ou dispensée si micro)

- Bilan normal

- Complète et obligatoire

Formulaire fiscal

- Bilan simplifié

- Cerfa 2033-A

- Bilan normal

- Cerfa 2050 à 2059

Qui est concerné

- Bilan simplifié

- Régime réel simplifié

- Bilan normal

- Régime réel normal

Coût de préparation

- Bilan simplifié

- Plus faible (moins de détail)

- Bilan normal

- Plus élevé (ventilation complète)

| Critère | Bilan simplifié | Bilan normal |

|---|---|---|

| Nombre de lignes actif | 15-20 lignes | 40-60 lignes |

| Détail des immobilisations | Regroupé par catégorie | Ventilé par sous-compte |

| Annexe comptable | Allégée (ou dispensée si micro) | Complète et obligatoire |

| Formulaire fiscal | Cerfa 2033-A | Cerfa 2050 à 2059 |

| Qui est concerné | Régime réel simplifié | Régime réel normal |

| Coût de préparation | Plus faible (moins de détail) | Plus élevé (ventilation complète) |

Attention : le bilan simplifié ne convient pas à toutes les situations, même si votre régime fiscal vous y autorise. Si vous cherchez des financements importants, emprunt supérieur à 500 000 €, levée de fonds, entrée d'un associé investisseur, les banques et fonds demandent presque systématiquement un bilan détaillé. Le bilan simplifié manque de granularité pour une due diligence approfondie, notamment sur la ventilation des immobilisations et l'échéancier précis des dettes.

Autre limite souvent ignorée : les obligations comptables du régime simplifié n'enregistrent les créances et dettes qu'à la clôture de l'exercice, pas en cours d'année. Vous perdez donc la visibilité en temps réel sur votre situation actif-passif. Pour compenser cette lacune, tenez un tableau de bord de trésorerie mensuel à côté de votre comptabilité officielle, un tableur ou un logiciel de trésorerie dédié suffit.

Dans ces cas, demandez à votre expert-comptable de produire un bilan comptable complet en parallèle du bilan simplifié fiscal. Le surcoût reste modéré, quelques centaines d'euros tout au plus, par rapport au gain de crédibilité auprès des partenaires financiers.

Automatisez votre bilan simplifié avec le bon outil

Comparez les logiciels de comptabilité qui génèrent automatiquement votre bilan simplifié, votre liasse fiscale et vos déclarations de TVA, sans saisie manuelle.

Pour aller plus loin

Le bilan simplifié n'est qu'une pièce du puzzle comptable de votre entreprise. Pour approfondir la relation entre ce que vous possédez et ce que vous devez, consultez notre guide détaillé sur le bilan actif-passif qui décortique chaque poste avec des exemples chiffrés. Vous y trouverez notamment la méthode pour reclasser votre bilan comptable en bilan fonctionnel, l'outil de référence pour calculer le BFR et le FRNG avec précision.

Si vous voulez maîtriser l'autre pilier des comptes annuels, celui qui mesure la performance de votre activité sur l'exercice, découvrez comment lire et interpréter votre compte de résultat pour piloter votre rentabilité au quotidien. Le bilan montre votre patrimoine à un instant T ; le compte de résultat montre le film de votre année.

Enfin, pour comprendre vos obligations fiscales au-delà du bilan, notre article sur la liasse fiscale couvre l'ensemble des formulaires à déposer selon votre régime, du 2033-A au 2033-G pour le simplifié, avec les pièges fréquents à éviter lors de la télédéclaration.

Questions

fréquentes

Vous avez une question ? Nous avons sûrement la réponse.